Il settore bancario privato è in movimento

Il settore del private banking si muove, ma è sotto forte pressione: il numero di banche private che operano in Svizzera è sceso da 101 a 96 nel 2020 a metà di quest'anno. Questo è dimostrato dall'ultimo studio di private banking di KPMG e dell'Università di San Gallo (HSG).

Nello studio annuale "Clarity on Performance of Swiss Private Banks", KPMG e l'Università di San Gallo (HSG) hanno esaminato un totale di 83 banche private operanti in Svizzera, valutando la performance di questi istituti e le tendenze più importanti del settore. Inoltre, sono state esaminate 250 dichiarazioni sulla situazione delle banche durante la pandemia e sono stati intervistati 27 dirigenti - principalmente CEO - del settore bancario privato.

Ambiente impegnativo

L'ambiente per il settore bancario privato rimane impegnativo, anche se molte istituzioni inizialmente hanno superato bene la crisi di Corona, conclude lo studio sul private banking di KPMG e HSG. Secondo lo studio, le piccole banche private con un patrimonio gestito inferiore a 5 miliardi di franchi sono particolarmente colpite. Il loro fatturato è crollato di circa il 13% nel 2020. I bassi tassi d'interesse sono il principale fattore che deprime il risultato. Allo stesso tempo, le piccole banche private stanno raggiungendo sempre più i loro limiti in termini di digitalizzazione e a causa della crescente densità della regolamentazione. Di conseguenza, e spinto dalla forte pressione sui margini e dal bisogno di economie di scala, il consolidamento sta continuando.

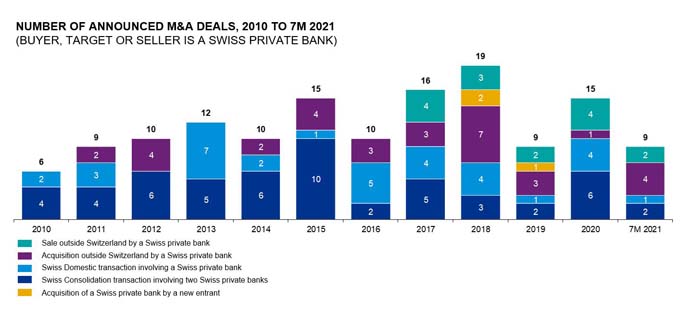

Il settore bancario privato continua a ridursi

Questo si riflette non da ultimo nel forte aumento dell'attività di M&A dal primo blocco: otto accordi di consolidamento sono stati annunciati tra luglio 2020 e luglio 2021. Allo stesso tempo, il numero di banche private che operano in Svizzera è diminuito da 101 a 99 nel 2020. Attualmente, ci sono ancora 96 banche private in Svizzera - e dopo il completamento delle operazioni già annunciate, ce ne saranno probabilmente ancora 93. "A nostro parere, c'è ancora un grande bisogno di consolidamento, soprattutto tra le banche private di piccole e medie dimensioni", dice Christian Hintermann, esperto bancario e partner di KPMG Svizzera. "Ci aspettiamo quindi che l'attività di transazione rimanga alta nei prossimi dodici mesi. Inoltre, ci aspettiamo che il numero di banche private sul mercato svizzero si riduca di un altro quarto a medio termine". Negli ultimi dieci anni, il numero di istituti in Svizzera è già diminuito del 40% (158 banche private nel 2011).

Il divario tra grandi e piccole banche private si allarga ulteriormente

Ciò che colpisce nel settore bancario privato è che il divario tra banche grandi e piccole è aumentato ulteriormente l'anno scorso: I grandi istituti si sono comportati meglio delle banche medie e piccole nel 2020 e si sono dimostrati più resistenti alle sfide della pandemia. Così, sono stati persino in grado di aumentare leggermente il loro fatturato nel 2020 (+0,8%) nonostante le circostanze difficili, mentre le banche private di medie dimensioni hanno dovuto accettare un calo del fatturato di 7,2% e i piccoli istituti hanno addirittura subito un crollo del fatturato di 12,8%.

Anche uno sguardo al cost-income ratio mostra chiaramente le differenze: mentre le grandi banche private sono state addirittura in grado di migliorarlo leggermente (74%), il cost-income ratio delle piccole banche private è salito di 10 punti percentuali a 95%, il valore più alto degli ultimi cinque anni. Per le banche private di medie dimensioni, il rapporto cost/income è di 84%, circa due punti percentuali in più rispetto all'anno precedente. Tra tutte le banche private che operano in Svizzera, il cost-income ratio 2020 (mediana) è aumentato di 6 punti percentuali, raggiungendo un massimo storico di 85,9%. È vero che le istituzioni hanno potuto risparmiare sui costi di viaggio e di marketing. Tuttavia, le minori spese operative non hanno potuto compensare il calo del reddito.

"La solida performance delle banche forti in mezzo a difficili sfide di mercato e pandemiche è un testamento agli investimenti che hanno fatto negli ultimi anni per rafforzare la loro resilienza. Hanno raggiunto questo risultato investendo costantemente nell'acquisizione di clienti e nell'efficienza", spiega Philipp Rickert, responsabile dei servizi finanziari di KPMG Svizzera. Questo si riflette anche nel rendimento del patrimonio netto delle istituzioni: Mentre le grandi banche private hanno un ritorno mediano sul patrimonio netto di 6,2%, la mediana per le piccole banche è 1,1%. Complessivamente, il rendimento medio del capitale (mediano) è stato di 4,1%, che rappresenta un leggero peggioramento rispetto all'anno precedente (4,2%).

Aumento degli asset in gestione e dei nuovi capitali netti

I patrimoni in gestione nel settore del private banking nel suo complesso sono aumentati di 3% fino a poco meno di 2.943 miliardi di CHF nel 2020. Ciò è dovuto principalmente alla forte crescita della nuova massa monetaria netta di 94,5 miliardi di franchi (+3,3%) l'anno scorso, con le grandi banche private in particolare che hanno attratto molto nuovo denaro. Circa 95% di nuovo denaro netto è stato generato da sette delle maggiori banche private. In totale, 48 banche hanno segnalato un nuovo denaro netto positivo e 35 banche hanno segnalato un nuovo denaro netto negativo. "Il considerevole afflusso di nuovo denaro negli ultimi due anni è un segno estremamente incoraggiante per il settore e per la Svizzera come centro finanziario leader nel private banking", ha detto Rickert. Le fusioni e le acquisizioni, d'altra parte, non hanno avuto un impatto significativo sulle attività in gestione delle banche private l'anno scorso, poiché alcune delle operazioni annunciate sono state o non saranno completate fino al 2021.

Solo un piccolo risparmio di costi nello spazio dell'ufficio

I 27 dirigenti intervistati l'anno scorso - principalmente amministratori delegati - si aspettavano all'epoca che l'home office avrebbe beneficiato le banche in termini di costi di ufficio e altre efficienze. Ma allo stato attuale delle cose, sono evidenti solo riduzioni limitate delle spese per lo spazio degli uffici. I risparmi sui costi nell'anno pandemico 2020 erano modesti a 0.9%. Al contrario, la diminuzione delle spese di viaggio e di marketing ha portato a maggiori risparmi per la maggior parte delle banche, riducendo le spese amministrative generali di 9% (CHF 388m).

I dirigenti l'anno scorso hanno ipotizzato che le inadempienze sui prestiti avrebbero portato solo a perdite di credito minori nel 2020. Le perdite di credito del settore (incluse le perdite su crediti lombard, ipotecarie e di altro tipo) sono più che quadruplicate rispetto all'anno precedente (da 126 milioni di CHF a 597 milioni di CHF). Tuttavia, gran parte di questo è attribuibile a una banca. Nel complesso, il numero di banche private che segnalano un aumento delle perdite su crediti nel 2020 è rimasto relativamente stabile a 31. Nell'anno precedente, 28 banche private hanno riportato un aumento delle perdite di credito.

La digitalizzazione e l'ESG stanno guadagnando importanza

Come lo studio delle banche private dimostra ulteriormente, le banche private vogliono dedicare più attenzione a temi diversi dalla crisi di Corona. Questo include l'intera area ESG (Environmental, Social and Governance), che sta diventando sempre più rilevante. Così, le banche private si stanno sviluppando ulteriormente nell'area ESG e stanno adattando le loro offerte. Tuttavia, ci sono grandi differenze tra le banche. Anche se la maggioranza delle 60% delle istituzioni ha elencato il tema dell'ESG sul proprio sito web. Solo una ventina di istituzioni finanziarie hanno mostrato nei loro rapporti annuali o sui loro siti web che l'ESG è una priorità strategica fondamentale. "Le banche dovrebbero sfruttare il forte track record della Svizzera in materia di pionierismo e investimenti ESG per attirare nuove generazioni di clienti per i quali l'ESG è una preoccupazione fondamentale", dice Rickert.

Il tema della digitalizzazione continua a guadagnare importanza. Così, un aumento di 327% di parole chiave relative alla digitalizzazione potrebbe essere osservato nelle relazioni annuali delle banche negli ultimi dieci anni. Ciononostante, le banche private hanno fatto meno investimenti IT nel 2020 e hanno registrato minori costi legati all'IT rispetto all'anno precedente. "La minore spesa IT è dovuta principalmente alla moderazione delle banche nell'anno della crisi. Presumiamo che gli investimenti nell'IT riprenderanno, poiché la trasformazione digitale rimarrà un argomento chiave", spiega Hintermann.

Metodologia