Opzioni d'azione per le PMI in materia di previdenza

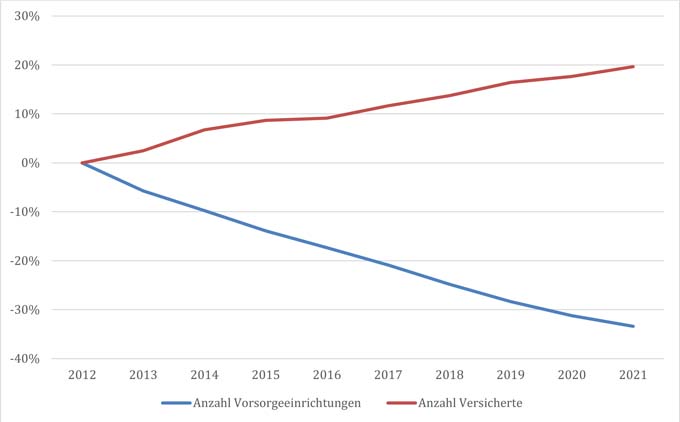

Le cifre sono impressionanti: Negli ultimi dieci anni, il numero di fondi pensione di diritto privato in Svizzera è diminuito di un terzo. È probabile che questa tendenza al consolidamento continui nei prossimi anni. Ciononostante, esistono diverse soluzioni a disposizione delle PMI che consentono una mappatura specifica delle loro esigenze pensionistiche individuali.

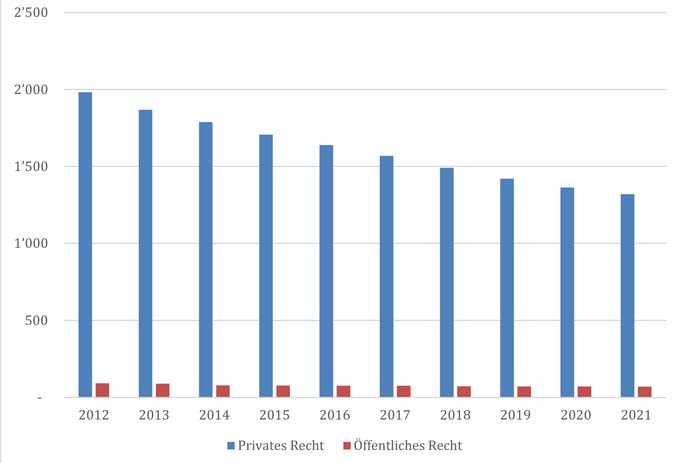

Il numero di casse pensioni di diritto privato in Svizzera è in calo da anni: secondo i dati dell'Ufficio federale di statistica (UST), oggi ci sono 33% di casse pensioni in meno rispetto al 2012 - alla fine del 2021 ce n'erano solo 1.320, rispetto alle 1.982 di dieci anni prima. Allo stesso tempo, il numero di assicurati è aumentato di quasi 20%. Le ragioni di questo sviluppo sono complesse.

I requisiti normativi aumentano i costi

Da un lato, la crescente regolamentazione ha portato a una maggiore sicurezza, ma dall'altro ha causato un aumento dei costi: costi amministrativi generali, gestione degli asset, revisione contabile, esperti e supervisione. Il blocco dei costi fissi, che viene sostenuto indipendentemente dal numero di beneficiari, è diventato più grande e di conseguenza grava maggiormente sui fondi più piccoli rispetto a quelli più grandi. Il processo di riforma strutturale della LPP ha attribuito maggiori responsabilità ai consigli di amministrazione, rendendo sempre più difficile per i fondi pensione aziendali assumere rappresentanti sufficientemente qualificati dei datori di lavoro e dei lavoratori come membri dei consigli di amministrazione.

Anche gli obblighi contabili e finanziari svolgono un ruolo importante. In particolare, si tratta di accantonamenti e garanzie di deficit da parte delle imprese, che possono comportare rischi potenziali. Ad esempio, gli accantonamenti richiesti per coprire i futuri pagamenti delle pensioni si basano su ipotesi quali l'aspettativa di vita, i rendimenti degli investimenti e l'inflazione. Inoltre, vi è il rischio di una garanzia di deficit da parte delle società. Ciò significa che eventuali lacune nella copertura o deficit del fondo pensione devono essere compensati dalla società. Questo rappresenta un rischio finanziario per l'azienda, soprattutto se gli attivi del fondo pensione non sono sufficienti a coprire gli obblighi. Da un lato, l'eventuale copertura attraverso la riassicurazione minimizza il rischio, ma dall'altro aumenta i costi, con un impatto maggiore sui fondi pensione più piccoli, in particolare a causa dei premi tendenzialmente più elevati per queste assicurazioni, e quindi non è sempre sufficientemente efficiente in termini di costi.

L'elevato numero di pensionati comporta delle sfide

Inoltre, lo sviluppo demografico sta favorendo la morte dei fondi pensione nel secondo pilastro. Molti fondi pensione hanno un invecchiamento troppo elevato della popolazione, cioè un numero troppo basso di assicurati attivi e quindi un numero troppo basso di contribuenti rispetto ai pensionati. Ciò significa che i fondi devono affrontare la sfida di subire perdite figurative a ogni prelievo di pensione, il che mette in discussione la sicurezza a lungo termine delle prestazioni pensionistiche. Di conseguenza, il rischio finanziario è in costante aumento.

L'affiliazione del proprio fondo pensione a una fondazione collettiva è una possibile soluzione: migliora la stabilità finanziaria e riduce i rischi. In questo modello collettivo di fondi pensione, diverse aziende mettono in comune i propri fondi pensione, distribuiscono i rischi, gli accantonamenti e le garanzie di deficit tra più aziende in base al numero di beneficiari, riducendo così in modo uniforme il rischio finanziario per le singole aziende. Inoltre, beneficiano di economie di scala e del know-how in materia di pensioni.

Affiliazione alla fondazione collettiva o soluzioni alternative?

Tuttavia, l'affiliazione a una fondazione collettiva è soggetta a condizioni. In particolare, un portafoglio pensionistico eccessivamente elevato non può essere trasferito senza ulteriori provvedimenti a causa dei regolamenti vigenti per le fondazioni collettive. Inoltre, l'affiliazione a una fondazione collettiva può diluire il proprio coefficiente di finanziamento, anche se questo dato è ancora molto preso in considerazione quando si tratta di valutare la stabilità finanziaria di un fondo pensione. Anche la struttura degli investimenti da conferire può rappresentare un ostacolo, in quanto molti fondi pensione possiedono direttamente beni immobili o altre attività che potrebbero non essere prontamente disponibili per la vendita a prezzo di mercato in un determinato momento.

La Tellco, uno dei principali fornitori svizzeri di soluzioni per i fondi pensione, offre opzioni che consentono di creare soluzioni pensionistiche specifiche per le PMI. Per ridurre al minimo la complessità e le spese di un proprio fondo pensione, ad esempio, è possibile commissionare la gestione e/o l'asset management. L'amministratore delegato della fondazione collettiva, Janine Hermann, spiega: "Abbiamo sviluppato un modello in cui i fondi pensione continuano a godere di una grande libertà decisionale, pur beneficiando dei vantaggi di un'istituzione collettiva". Con la soluzione Individua di Tellco pk, le aziende stabiliscono il gestore patrimoniale e la banca depositaria, decidono il tasso di conversione e il tasso d'interesse tecnico, nonché gli interessi sugli averi di vecchiaia, ovviamente sempre nel rispetto delle disposizioni normative e legali. Inoltre, sono inclusi diversi meccanismi di controllo, come i rapporti attuariali, le analisi ALM e il controlling degli investimenti. L'azienda può agire in modo molto indipendente all'interno dell'involucro della fondazione e beneficia, ad esempio, del fatto di non doversi occupare degli adeguamenti normativi.

Decisione individuale

Va notato che sia i modelli individuali che quelli collettivi presentano vantaggi e svantaggi. I piani pensionistici individuali possono offrire alle aziende il massimo controllo e flessibilità in circostanze favorevoli, ma anche rischi finanziari se la struttura dei beneficiari è sfavorevole o il contesto di mercato è difficile. D'altro canto, i modelli collettivi possono distribuire il rischio su più aziende, ma sono più limitati in termini di regolazioni individuali e opzioni di controllo. Tuttavia, secondo Janine Hermann di Tellco pk, il fattore decisivo nella scelta di un modello è pensare alle proprie esigenze e ai propri obiettivi: "Cosa volete che faccia il nuovo modello? Quanto potere decisionale e quanta responsabilità vuole esercitare la futura commissione di previdenza? Dovrebbe esserci una diluizione/un finanziamento incrociato con altre società o si vuole rimanere il più possibile indipendenti?".

In definitiva, la scelta del modello dipende da vari fattori, quali le dimensioni e la solidità finanziaria dell'azienda, le esigenze individuali e la tolleranza al rischio. Una valutazione approfondita prima di scegliere il modello più appropriato è molto importante.

Questo articolo è stato scritto con il gentile supporto di Tellco.