Panorama fiscale in Svizzera: imposte sugli utili leggermente più basse

In Svizzera, l'anno scorso le aliquote fiscali per gli utili societari e i redditi più alti sono leggermente diminuite. Questo è quanto emerge da una nuova panoramica di KPMG. Con l'introduzione della tassazione minima globale, si nota anche un passaggio dalla concorrenza fiscale a quella dei sussidi per attirare o trattenere le aziende. Questo fenomeno è attualmente particolarmente evidente negli Stati Uniti e nell'UE.

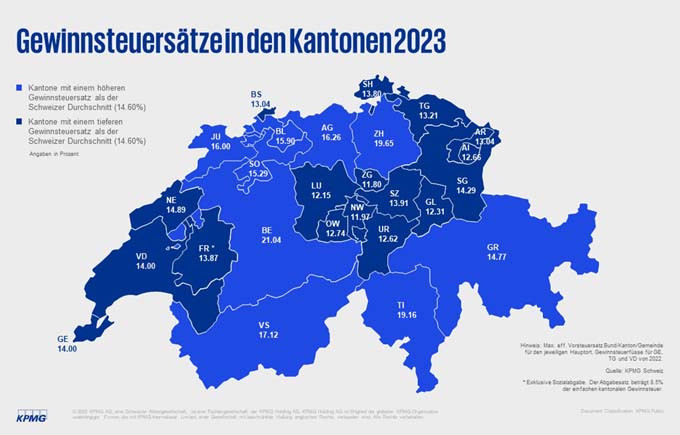

Dopo che molte aliquote sono state ridotte negli anni precedenti a causa della riforma dell'imposta sulle società STAF, ci sono state solo riduzioni isolate e minime delle aliquote fiscali dal 2022 al 2023. Le aliquote dell'imposta ordinaria sugli utili per le società in Svizzera sono le seguenti rispetto all'anno precedente da 14,68% a 14,6%. Lo dimostra lo "Swiss Tax Report 2023" di KPMG, che mette a confronto le aliquote d'imposta sugli utili e sul reddito di oltre 50 Paesi e di tutti i 26 Cantoni.

Il panorama fiscale svizzero: la Svizzera centrale è al primo posto

Le riduzioni maggiori sono state effettuate nei cantoni di Argovia (-1,16 punti percentuali) e Basilea Campagna (-2,07 punti percentuali). Il Cantone di Neuchâtel, invece, ha aumentato l'aliquota dell'imposta sugli utili (+1,32 punti percentuali). Le aliquote ordinarie d'imposta sui profitti più basse continuano a sussistere nei cantoni della Svizzera centrale e nei cantoni di Glarona e Appenzello Interno. Il cantone di Zugo guida la classifica dei cantoni a bassa tassazione con un'aliquota di 11,8%, seguito dai cantoni di Nidvaldo (11,97%) e Lucerna (12,15%). Il cantone di Berna è in coda con un'aliquota di imposta sugli utili di 21,04%. "Nei prossimi due anni è possibile un'ulteriore lieve diminuzione, poiché alcuni cantoni ridurranno ulteriormente le loro aliquote d'imposta in base alle decisioni prese a suo tempo nell'ambito dello STAF. Tuttavia, non si possono escludere nemmeno singoli aumenti", spiega Olivier Eichenberger, esperto di imposte sulle società di KPMG.

In un confronto internazionale, la Svizzera applica una bassa tassazione alle imprese, soprattutto nei cantoni della Svizzera centrale, Basilea Città, Ginevra e Vaud. Solo Guernsey (0,0%), l'Ungheria (9,0%) o la Bulgaria (10,0%) offrono aliquote d'imposta sugli utili ordinari ancora più basse. L'Irlanda (12,5%) ha un'imposizione fiscale simile a quella della Svizzera e rimane quindi il più importante concorrente in Europa.

Le aliquote fiscali per i redditi più alti delle persone fisiche rimangono sostanzialmente invariate

Le aliquote fiscali medie per le persone fisiche in Svizzera hanno subito variazioni minime rispetto agli anni precedenti nella media nazionale e sono rimaste stabili con un'aliquota massima media di circa 33,45% (-0,07 punti percentuali). Con un'aliquota del 22,06%, Zugo continua a offrire le imposte sul reddito più interessanti nel confronto cantonale, seguita da Appenzello Interno (23,82%), Obvaldo (23,3%) e Svitto (24,98%).

I cantoni della Svizzera occidentale, guidati da Ginevra (44,74%), seguiti da Basilea Campagna (42,17%) e Vaud (41,5%), sono ancora in coda. Per il 2023, il Cantone di Sciaffusa (29,52%) sorprende con 1,22 punti percentuali di tasse in meno.

Fonte: KPMG

Promuovere fattori non fiscali

La Svizzera farebbe bene a prepararsi ai prossimi cambiamenti nella concorrenza fiscale, avverte la società di revisione KPMG. Per mantenere l'attrattiva della sede, è necessario introdurre ulteriori misure di localizzazione o promuovere quelle esistenti. "L'attuazione prevista in Svizzera lascia ai cantoni un margine di manovra per eventuali misure di localizzazione con il gettito fiscale aggiuntivo", spiega Stefan Kuhn, responsabile della consulenza fiscale e legale di KPMG. Secondo la proposta del governo federale, il 75% del gettito dell'imposta supplementare deve rimanere ai cantoni, dando loro la possibilità di garantire e promuovere l'attrattiva della loro sede. A questi si aggiungono fattori non fiscali come la disponibilità di manodopera qualificata, leggi sul lavoro favorevoli ai datori di lavoro e imposte sul reddito competitive. "Quando si progettano nuove misure di promozione della localizzazione, bisogna fare attenzione, da un lato, a garantire che abbiano un impatto negativo minimo o nullo sulla tassazione minima. Dall'altro, devono essere accettate dall'OCSE e dall'UE", sottolinea Olivier Eichenberger, esperto di fiscalità d'impresa di KPMG.

Se si seguono gli sviluppi all'estero in seguito all'introduzione della tassazione minima dell'OCSE, si nota la tendenza a passare dalla concorrenza fiscale alla concorrenza dei sussidi. Ad esempio, l'UE e gli USA hanno introdotto sussidi governativi volti a promuovere la sostenibilità. Il "Green Deal" dell'UE mira a ridurre le emissioni di gas serra di almeno il 55% entro la fine del 2030. L'"Inflation Reduction Act" degli Stati Uniti mira a creare incentivi per la riduzione dei gas serra e a promuovere gli investimenti nella produzione nazionale e il sostegno allo sviluppo e alla commercializzazione di nuove tecnologie. "In termini concreti, questo significa per la Svizzera che la corsa ai sussidi è già iniziata e che l'introduzione di misure di sostegno simili dovrebbe essere discussa al più tardi adesso", afferma André Güdel, responsabile Business Development Tax di KPMG, valutando la situazione per la Svizzera.