Prima dell'introduzione del QR-bill: tutto pronto?

A partire dal 30 settembre 2022, i bollettini di pagamento arancioni saranno sostituiti dalle banconote QR. Un'analisi di mercato mostra che, prima dell'introduzione della QR bill, la maggior parte delle banche è ormai ben preparata.

Circa 4 mesi prima della scadenza della cartella di pagamento, si può notare che il BGli Ank fanno i compiti a casa hanno fatto. Non solo sono già in grado di elaborare le fatture QR in pagamenti dalla loro introduzione nel giugno 2020, ma stanno anche sfruttando ampiamente il loro potenziale di efficienza. Questa affermazione è un po' più forte per il lato del pagatore e un po' più debole per il lato del fatturatore. Si può anche notare che alcune banche hanno ampliato in modo significativo la loro offerta, mentre altre si limitano al minimo indispensabile o semplicemente non hanno ancora capito bene che i vecchi bollettini di pagamento e la nota QR non funzionano in modo identico. Poiché molte banche non hanno ancora completato lo sviluppo dei servizi legati alla QR-bill, questa analisi non può essere considerata come una visione conclusiva, ma riflette semplicemente lo stato attuale (provvisorio).

Offerta bancaria per i destinatari delle fatture

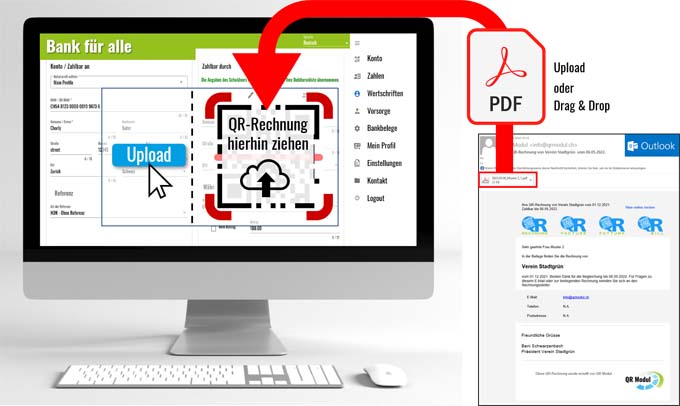

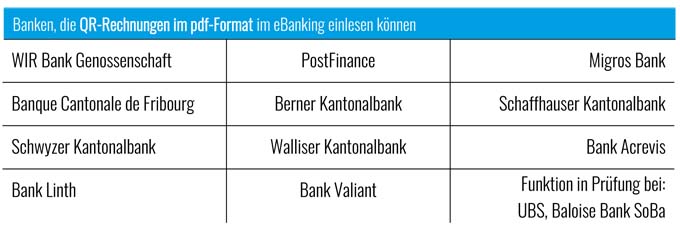

Le banche che offrono l'elaborazione delle fatture QR in formato pdf sono molto innovative. In questo modo consentono un'elaborazione senza discontinuità mediatica dalla fatturazione al pagamento e colmano le lacune di un processo digitale end-to-end. Grazie a questa offerta, il pagamento di una fattura QR non è più inferiore all'eBill in termini di convenienza. Al contrario: chiunque voglia visualizzare i dettagli della fattura troverà più facile ricevere una fattura come allegato pdf via e-mail, perché basta un doppio clic per aprirla. Con l'eBill è necessario effettuare il login e il download sul sito web del fatturatore. 11 delle 39 banche intervistate offrono già questo servizio o stanno per attivarlo, altre 2 lo stanno verificando:

Inoltre, si possono ricavare le seguenti tre importanti affermazioni:

- Tutte le banche offrono una funzione di scansione nella loro applicazione di mobile banking.

- La maggior parte delle banche offre la possibilità di utilizzare un lettore esterno per l'eBanking sul PC.

- Solo alcune banche utilizzano la fotocamera del PC o del portatile per la scansione del codice QR svizzero. Per la maggior parte di loro, lo smartphone assume la funzione di lettore. Sebbene questa soluzione risolva il problema della scansione nell'eBanking, richiede la scomoda gestione di due dispositivi diversi.

Offerta bancaria per i fatturatori

Se si considerano le soluzioni per i fatturatori, ossia le PMI, i lavoratori autonomi, le associazioni e le organizzazioni di beneficenza, le offerte variano notevolmente tra le banche. Ciò è particolarmente evidente nel fatto che alcune banche hanno trasferito il vecchio mondo dei bollettini di pagamento in modo relativamente poco fantasioso 1:1 alla banconota QR, mentre altre banche hanno affrontato maggiormente le mutate condizioni quadro. PostFinance si distingue per la sua particolare attenzione al cliente, in quanto consente di utilizzare il suo generatore di parti di pagamento online non solo ai propri clienti ma anche a terzi. UBS e Banque Cantonale Vaudoise sono particolarmente innovative: entrambe offrono una funzione di caricamento degli elenchi dei debitori (Excel), in modo da poter generare in serie le parti di pagamento QR per i diversi destinatari delle fatture. Anche WIR Bank Genossenschaft e Raiffeisenbank hanno colmato questa lacuna. Sebbene non offrano direttamente questo servizio, collaborano con fornitori terzi e offrono sconti per l'utilizzo delle soluzioni corrispondenti ai loro clienti.

La funzione seriale, in particolare, è ancora più importante per le fatture QR che per i bollettini di pagamento, perché i fatturatori non possono aggiungere successivamente le informazioni mancanti alle parti neutre del pagamento sulla propria stampante. Il codice QR svizzero non può essere modificato una volta stampato. Le parti di pagamento QR devono quindi essere create completamente fin dall'inizio, vale a dire includendo le informazioni sull'emittente della fattura e sull'importo. Se mancano questi dettagli, il fatturatore e il destinatario della fattura devono accettare un grave svantaggio: Il primo paga una tassa aggiuntiva di 0,84 franchi per ogni pagamento (oltre alla tassa di deposito allo sportello) per l'inserimento successivo delle informazioni mancanti quando effettua i pagamenti allo sportello postale, mentre il secondo è costretto a completare le informazioni a mano.

Nonostante la digitalizzazione: le ricevute cartacee prestampate sono ancora in offerta

Vale la pena ricordare che circa la metà delle banche continua a offrire un servizio di ordinazione di ricevute cartacee prestampate, anche se è costoso e non offre quasi alcun valore aggiunto alla maggior parte dei fatturatori. Tutte le copie di un ordine di voucher sono identiche, a parte un eventuale numero di riferimento. Gli svantaggi della mancanza di informazioni sul destinatario della fattura e sull'importo sono già stati menzionati in precedenza. Per le aziende clienti delle banche che servono diversi destinatari e per chi vuole offrire ai propri clienti un servizio impeccabile anche con poche fatture, questo servizio è inutile. Circa due terzi delle banche offrono la possibilità di creare online parti di pagamento QR completamente compilate, cioè contenenti i dati dell'emittente e del destinatario della fattura, e di scaricarle come file pdf e/o immagine.

Fonte e ulteriori informazioni: https://qrmodul.ch/