Le crowdfunding poursuit sa croissance rapide

Une étude de la Haute école de Lucerne le montre : Les financements et les dons via Internet ont enregistré une croissance de 31 % en 2021. Au total, 792 millions de francs ont été investis dans des projets de crowdfunding. Le financement de l'immobilier a particulièrement gagné en importance.

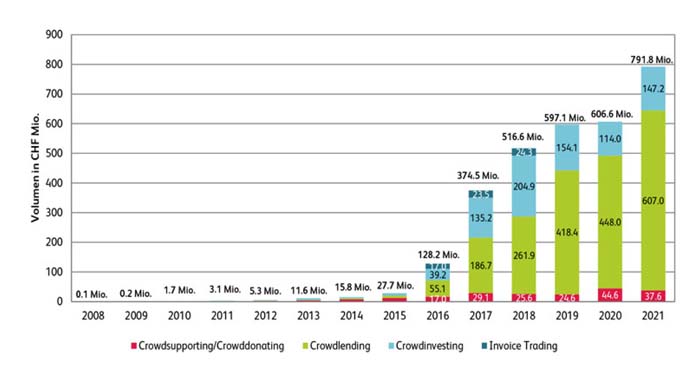

En 2021, le marché du crowdfunding en Suisse a nettement augmenté, passant de 606,6 millions de francs l'année précédente à 791,8 millions de francs. Cela correspond à une croissance de 31 pour cent et représente une nouvelle fois une valeur record, comme le montre le Crowdfunding-Monitor de la Haute école de Lucerne. Depuis la création de la première plateforme de crowdfunding il y a 14 ans, près de trois milliards de francs ont été négociés par la voie numérique en Suisse.

Croissance significative du crowdlending et du crowdinvesting

Le placement en ligne de fonds pour des crédits aux PME et aux particuliers ainsi que le placement d'investissements dans des entreprises et des biens immobiliers ont connu une croissance significative. Le marché du crowdlending représente désormais 607 millions de francs (+35 pour cent), le marché du crowdinvesting a augmenté à 147 millions de francs. Ce sont en particulier les investissements dans des crédits aux entreprises immobilières ainsi que les placements directs dans l'immobilier qui ont entraîné cette croissance. Les volumes dans les domaines du crowdsupporting/crowddonating ont légèrement reculé par rapport à 2020, à 38 millions de francs (-16 pour cent), après que des valeurs records aient été enregistrées dans ce domaine l'année précédente en raison de la crise de Corona et de plusieurs plateformes de crowdfunding actives seulement temporairement.

Le soutien aux campagnes politiques gagne en importance

On constate une nette croissance du financement des campagnes politiques par le biais du crowdsupporting. Ainsi, en 2021, plus de 800'000 francs ont été investis dans des campagnes politiques de crowdfunding. Un an auparavant, ce chiffre était encore d'environ 90'000 francs. Le crowdfunding en tant que "financement par le bas", qui permet de générer de nombreux petits dons, est très tendance. Grâce à cette forme de financement, il est possible d'une part de numériser les processus de financement, y compris dans le domaine du financement politique. D'autre part, il peut augmenter la légitimité d'une cause politique si de nombreuses personnes participent à une campagne.

Le crowdfunding franchira probablement la barre du milliard en 2022

Les auteurs de l'étude de la HSLU prévoient que le volume total du crowdfunding en Suisse dépassera le milliard de francs cette année. "Même avec ce volume, le crowdfunding restera un financement de niche en Suisse", explique Andreas Dietrich, co-auteur du moniteur de crowdfunding et professeur de banque à la Haute école de Lucerne. Mais la pertinence croissante pourrait conduire à une croissance accélérée à long terme. D'une part, Covid-19 a accéléré l'utilisation des processus financiers numériques, tant pour les entreprises que pour les particuliers. D'autre part, les grands bailleurs de fonds tels que les fondations ou les investisseurs institutionnels alloueront probablement de plus en plus de fonds via cette forme de financement alternative.

Formes de crowdfunding

- Crowdsupporting : le plus souvent, projets et campagnes créatifs et culturels dans le domaine du sport. L'investisseur reçoit un produit, une œuvre artistique ou un service en échange de la contribution investie. Celui qui finance un livre, par exemple, reçoit un exemplaire gratuit.

- Crowddonating : majoritairement des dons pour des projets sociaux, caritatifs et culturels, qui ne sont liés à aucune contrepartie.

- Crowdinvesting : investissements de fonds propres ou de fonds étrangers dans des entreprises (start-ups) ou des biens immobiliers. En contrepartie, les investisseurs reçoivent une participation aux bénéfices.

- Crowdlending : mise à disposition de crédits à des entreprises ou à des particuliers. En contrepartie, les donateurs reçoivent des paiements d'intérêts dont le montant dépend du risque de l'emprunteur.

Source et informations complémentaires : Haute école de Lucerne