Options d'action pour les PME en matière de prévoyance

Les chiffres sont impressionnants : Au cours des dix dernières années, le nombre d'institutions de prévoyance de droit privé en Suisse a diminué d'un tiers. Cette tendance à la consolidation devrait se poursuivre dans les années à venir. Néanmoins, les PME disposent de différentes solutions qui leur permettent de répondre à leurs besoins individuels en matière de prévoyance.

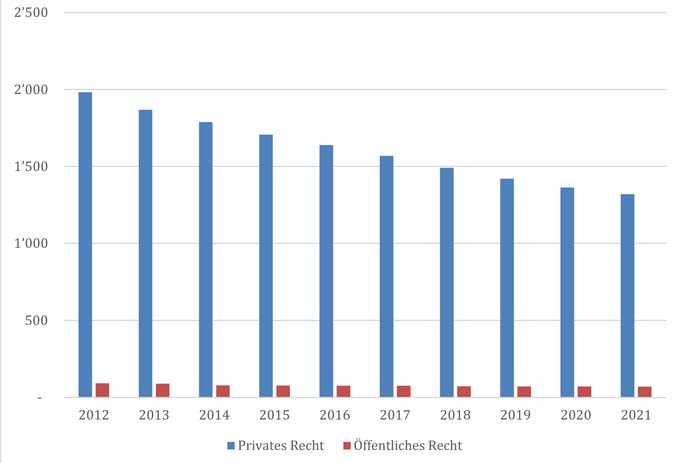

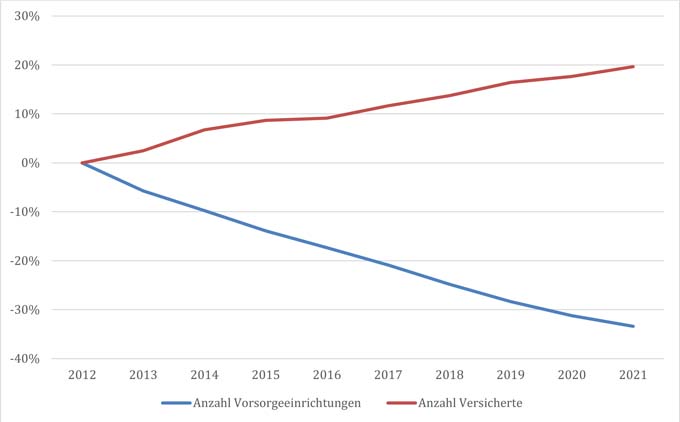

Depuis des années, le nombre d'institutions de prévoyance de droit privé diminue en Suisse : selon les chiffres de l'Office fédéral de la statistique (OFS), il y a aujourd'hui 33% d'institutions de prévoyance de moins qu'en 2012 - fin 2021, il n'y en avait plus que 1'320, contre 1'982 dix ans auparavant. Dans le même temps, le nombre d'assurés a augmenté de près de 20%. Les raisons de cette évolution sont multiples.

Les exigences réglementaires augmentent les coûts

L'augmentation de la réglementation a, d'une part, conduit à une plus grande sécurité, mais, d'autre part, elle a également fait augmenter les coûts : frais administratifs généraux, gestion de fortune, révision, experts et surveillance. Le bloc de coûts fixes, indépendant du nombre de destinataires, a pris de l'ampleur et pèse par conséquent davantage sur les petites caisses que sur les grandes. Le processus de réforme structurelle de la LPP a accru la responsabilité des conseils de fondation, ce qui rend de plus en plus difficile pour les caisses de pension appartenant à des entreprises de recruter des représentants suffisamment qualifiés des employeurs et des salariés pour siéger au conseil de fondation.

La comptabilité et les engagements financiers jouent également un rôle important. Cela concerne en particulier les provisions et les garanties de déficit de la part des entreprises, ce qui peut entraîner des risques potentiels. Les provisions requises pour couvrir les futurs paiements de pension se basent par exemple sur des hypothèses telles que l'espérance de vie, le rendement des placements et l'inflation. En outre, il existe un risque de garantie de déficit de la part des entreprises. Cela signifie que les éventuelles lacunes de couverture ou les déficits de l'institution de prévoyance doivent être compensés par l'entreprise. Cela représente un risque financier pour l'entreprise, notamment si la fortune de prévoyance ne suffit pas à couvrir les obligations. Les éventuelles couvertures de réassurance minimisent le risque d'un côté, mais augmentent les coûts de l'autre, ce qui est particulièrement important pour les petites institutions de prévoyance en raison des primes plus élevées de ces assurances et n'est donc pas toujours suffisamment rentable.

Des effectifs de retraités élevés entraînent des défis

De plus, l'évolution démographique favorise la disparition des caisses du deuxième pilier. De nombreuses institutions de prévoyance ont un effectif trop élevé, c'est-à-dire trop peu d'assurés actifs et donc de cotisants par rapport aux retraités. Les caisses sont donc confrontées au défi d'enregistrer des pertes calculées à chaque versement de rente, ce qui remet en question la garantie à long terme des prestations de retraite. Le risque financier augmente donc constamment.

L'affiliation de sa propre caisse de pension à une fondation collective est une solution possible : elle améliore la stabilité financière et diminue les risques. Dans ce modèle collectif d'institutions de prévoyance, plusieurs entreprises mettent en commun leur caisse de pension, répartissent les risques, les provisions et les garanties de déficit sur plusieurs entreprises en fonction du nombre de destinataires et réduisent ainsi le risque financier de manière uniforme pour les différentes entreprises. Elles bénéficient en outre d'économies d'échelle et d'un savoir-faire en matière de prévoyance.

Affiliation à une fondation collective ou solutions alternatives ?

L'affiliation à une fondation collective est toutefois soumise à des conditions. En particulier, un effectif de rentes trop élevé ne peut pas être transféré sans autre en raison des prescriptions existantes pour les fondations collectives. En outre, l'affiliation à une fondation collective peut diluer le taux de couverture propre, alors que ce paramètre est toujours très pris en compte lorsqu'il s'agit d'évaluer la stabilité financière d'une institution de prévoyance. La structure des placements à apporter peut également constituer un obstacle, car de nombreuses institutions de prévoyance possèdent des biens immobiliers détenus directement ou d'autres actifs qu'il n'est peut-être pas facile de vendre au prix du marché à un moment donné.

Tellco, l'un des principaux fournisseurs suisses de solutions de caisses de pension, propose des options qui reproduisent des solutions de prévoyance spécifiques aux PME. Pour minimiser la complexité et les dépenses d'une propre caisse de pension, il est par exemple possible de confier la gestion des affaires et/ou la gestion de fortune. La directrice de la fondation collective, Janine Hermann, explique : "Nous avons développé un modèle dans lequel les caisses de pension continuent à jouir d'une grande liberté de décision tout en bénéficiant des avantages d'une institution collective". Avec la solution Individua de Tellco pk, les entreprises décident du gestionnaire de fortune et de la banque dépositaire, elles décident du taux de conversion et de l'intérêt technique ainsi que de l'intérêt sur les avoirs de vieillesse - bien entendu toujours dans le respect des dispositions réglementaires et légales. A cela s'ajoutent divers mécanismes de contrôle inclus, comme les expertises actuarielles, les analyses ALM et le contrôle des investissements. L'entreprise peut agir de manière très autonome au sein de l'enveloppe de la fondation et profite par exemple de ne pas devoir s'occuper des adaptations réglementaires.

Décision individuelle

Il reste à noter que les modèles individuels et collectifs ont tous deux leurs avantages et leurs inconvénients. Les institutions de prévoyance individuelles peuvent apporter aux entreprises le plus grand contrôle et la plus grande flexibilité dans des circonstances favorables, mais aussi des risques financiers en cas de structure défavorable des destinataires ou d'environnement de marché difficile. D'un autre côté, les modèles collectifs peuvent répartir le risque sur plusieurs entreprises, mais sont plus limités en termes d'adaptations individuelles et de possibilités de contrôle. Selon Janine Hermann de la Tellco pk, il est toutefois décisif pour le choix du modèle de réfléchir à ses propres besoins et objectifs : "Que doit remplir le nouveau modèle ? Quelles sont les possibilités de décision et les responsabilités que la future commission de prévoyance veut assumer ? Doit-il y avoir dilution/financement croisé avec d'autres entreprises ou veut-on rester le plus indépendant possible ?"

En fin de compte, le choix du modèle dépend de différents facteurs tels que la taille et la solidité financière de l'entreprise, les besoins individuels et la tolérance au risque. Un examen approfondi avant de choisir le modèle le plus approprié est d'une grande importance.

Cet article a été rédigé avec l'aimable soutien de la Tellco.