Où se trouvent les paradis fiscaux et les enfers fiscaux pour les entreprises ?

Comme le montre le "Swiss Tax Report 2018" de KPMG, les taux d'imposition des bénéfices des entreprises ainsi que les taux d'imposition des revenus des personnes physiques ont stagné dans la plupart des endroits. Divers efforts de réforme en Suisse et à l'étranger devraient toutefois, dans un avenir proche, apporter une dynamique nettement plus importante à la concurrence fiscale, est-il précisé.

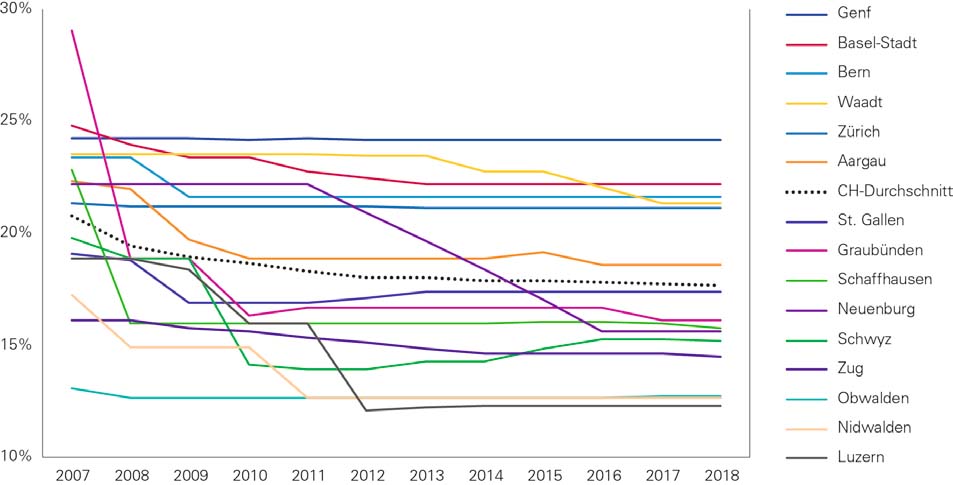

Le "Swiss Tax Report 2018" de KPMG compare les taux d'imposition des bénéfices et des revenus de 130 pays et des 26 cantons. Selon la société d'audit et de conseil, aucun changement notable n'a été constaté dans le paysage fiscal suisse. Depuis le début de la période d'observation en 2007, le taux d'imposition ordinaire moyen des bénéfices des cantons suisses n'a diminué que de 3,05 points de pourcentage. La situation est similaire pour l'imposition individuelle : après une tendance modérée à la baisse jusqu'en 2012, la moyenne des taux d'imposition des revenus les plus élevés s'est stabilisée juste en dessous de la barre des 34% (voir plus loin).

Les cantons de Suisse centrale se révèlent être des "paradis fiscaux" en matière d'impôts sur les bénéfices

En moyenne, les impôts sur les bénéfices des entreprises en Suisse n'ont été réduits que de manière marginale par rapport à l'année dernière. Dans le classement de l'imposition ordinaire des bénéfices, les cantons de Suisse centrale continuent d'afficher les taux d'imposition les plus bas. Alors que la grande majorité des cantons suisses n'ont rien changé par rapport à l'année précédente, Zoug, Schwyz et Schaffhouse ont modérément baissé leurs taux d'imposition. En queue de classement, que se partagent la Suisse romande, le Mittelland et les cantons urbains, les cantons du Jura, du Tessin et de Soleure n'ont également enregistré que des changements insignifiants. Dans la perspective du Projet fiscal 17, il faut toutefois s'attendre à d'autres baisses, parfois notables, des taux d'imposition ordinaires des bénéfices, en particulier dans les cantons où l'imposition était jusqu'ici élevée.

La tendance à long terme montre globalement une stagnation des taux d'imposition des bénéfices. Seuls les cantons des Grisons (-12,94 points de pourcentage), de Schaffhouse (-7,09), de Lucerne (-6,58), de Neuchâtel (-6,57) et d'Appenzell Rhodes-Extérieures (-5) ont baissé leurs taux de manière significative. Dans la pratique, la marque des 12% s'est de fait établie comme limite inférieure - les cantons ne pourraient guère se permettre des taux ordinaires plus bas pour l'impôt sur le bénéfice des entreprises.

L'Irlande reste le concurrent européen le plus féroce en matière d'implantation d'entreprises

En comparaison européenne, il n'y a guère eu de changements dans le groupe de tête des sites à très faible taux d'imposition. En 2017, les cantons de Suisse centrale étaient également très bien positionnés dans ce segment. Seules les îles Anglo-Normandes (0%) et certains États d'Europe (du sud) de l'Est appliquent des taux d'imposition ordinaires des bénéfices encore plus bas. Le plus grand concurrent en Europe reste l'Irlande avec un taux d'imposition des bénéfices de 12,5%.

Plusieurs pays d'Europe du Nord, de l'Ouest et du Sud sont en queue de peloton en termes d'attractivité fiscale. La Norvège (-1 point de pourcentage) et le Luxembourg (-1,07) ont une nouvelle fois baissé leurs taux pour 2018. La France prévoit même une réduction successive de l'imposition ordinaire des bénéfices jusqu'à 25% d'ici 2022. En revanche, l'Allemagne a légèrement augmenté son taux d'imposition de +0,21 point de pourcentage.

Les Etats-Unis ont certes réduit de manière significative le taux d'imposition fédéral, mais ils ne se situent que dans la moyenne. En comparaison internationale, les véritables paradis fiscaux sont toujours différents domiciles offshore ainsi que Hong Kong et Singapour. La Suisse continue de se classer dans le premier tiers du classement mondial en matière de fiscalité.

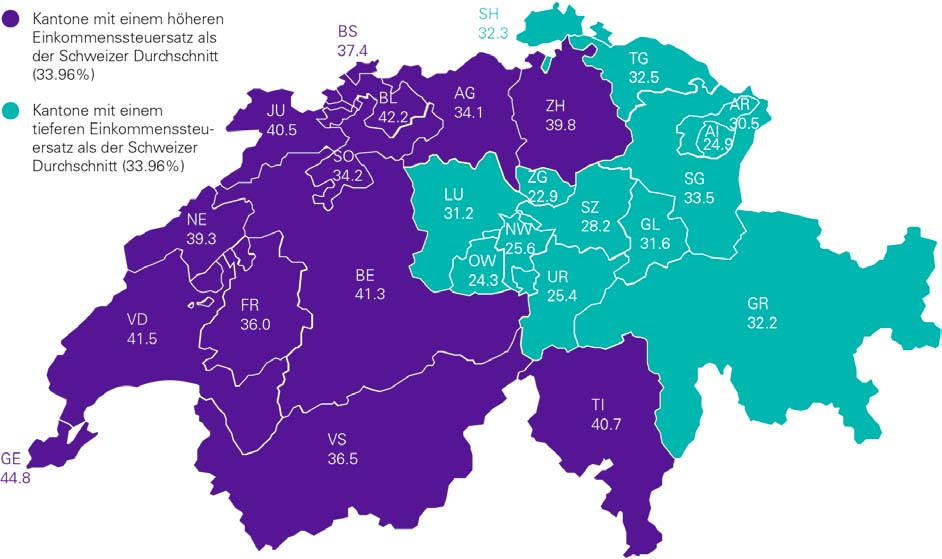

"Enfers fiscaux" et "paradis fiscaux" pour les personnes physiques : Une Suisse divisée en deux

En comparaison intercantonale, les cantons de Suisse centrale occupent également les premières places en matière d'imposition individuelle. Seul Lucerne est le seul canton à avoir procédé à une augmentation marginale du taux d'imposition de 0,01 point de pourcentage par rapport à l'année dernière. Les cantons romands et le Mittelland se partagent à nouveau la lanterne rouge en matière d'imposition individuelle. Aucun changement n'a été enregistré par rapport à l'année dernière.

Après une douce tendance à la baisse, la moyenne des taux d'imposition maximaux sur les revenus s'est stabilisée juste en dessous de la barre des 34% au cours des dix dernières années. Les cantons de Suisse centrale ainsi qu'Appenzell Rhodes-Extérieures sont en tête du classement depuis 2007, pratiquement sans interruption. Dans l'ensemble, les cantons n'ont procédé qu'à de faibles réductions des taux d'imposition des personnes physiques. A l'exception du canton d'Uri, qui a réduit le taux d'imposition sur le revenu de 33% en 2007 à 25,35% entre-temps (2018).

De même, on n'observe guère de mouvement depuis 2007 dans les cantons à forte imposition, qui présentent une faible variance des taux. Les exceptions sont l'Argovie ainsi que les cantons de Soleure et du Jura, qui ont procédé à des baisses significatives des taux d'imposition sur le long terme. L'imposition individuelle n'a pas changé depuis plus de dix ans dans les cantons de Neuchâtel, Berne, Vaud et Genève.

Source : Swiss Tax Report de KPMG