Soutenir les jeunes collaborateurs dans le cadre de la prévoyance privée

Même si elle est relativement faible, l'inflation est aussi un sujet de préoccupation en Suisse. Le renchérissement est nettement perceptible et influence notre comportement en matière de consommation et d'épargne. Qu'est-ce que cela signifie en termes de prévoyance vieillesse ? De quoi les jeunes en particulier doivent-ils tenir compte pour assurer leur avenir financier ?

L'influence de l'inflation actuelle sur la prévoyance se manifeste par le fait que l'épargne devient généralement plus difficile. En voici deux exemples : Le renchérissement réduit le revenu disponible, car les biens coûtent généralement plus cher, et il engloutit les intérêts perçus sur le compte d'épargne. Il est donc d'autant plus important de réfléchir à temps à la stratégie adéquate pour épargner le capital de prévoyance nécessaire. C'est de ces thèmes et d'autres encore que s'occupe Heinrich Bruhin en tant que responsable Clientèle privée Prévoyance chez Tellco SA.

Monsieur Bruhin, comment se constitue une fortune ?

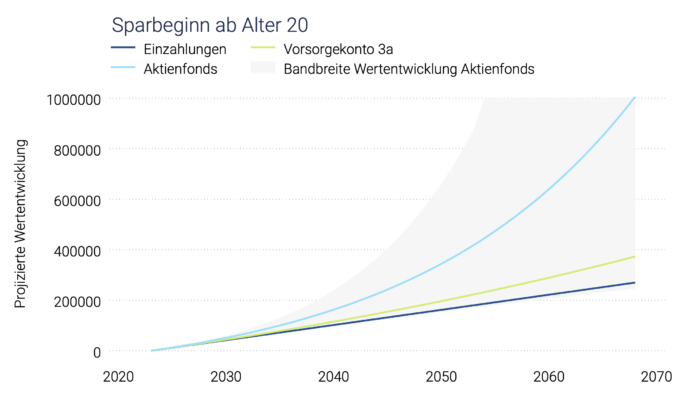

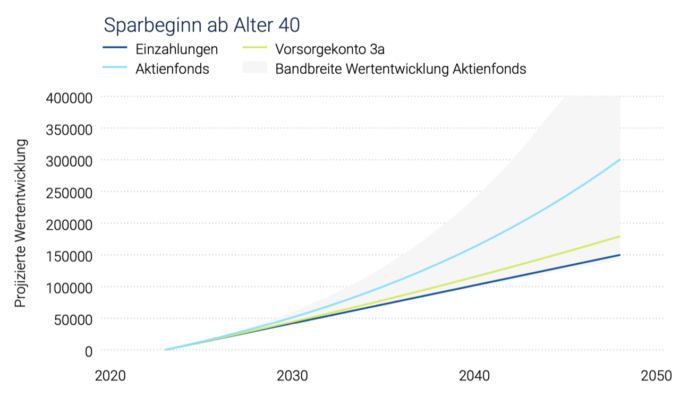

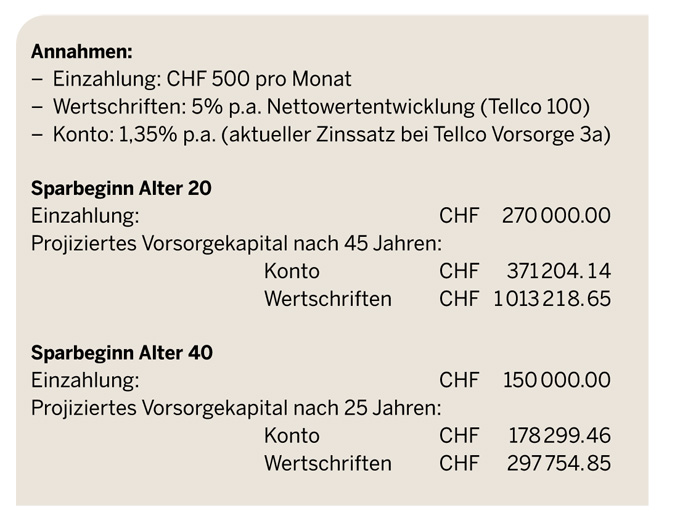

Heinrich Bruhin : En règle générale, il faut commencer le plus tôt possible. Cela peut se faire avec un compte d'épargne classique, mais de préférence dans un troisième pilier, en investissant dans des titres. Les placements en titres offrent généralement un rendement plus élevé que les comptes d'épargne et, sur une période de 30 ou 40 ans, il en reste plus au bout du compte, malgré les hauts et les bas de la bourse. Il est conseillé aux jeunes de commencer tôt à épargner dans le cadre du pilier 3a. Plus ils commencent tôt à épargner, plus ils ont de chances de disposer d'un capital sûr à la retraite. Même de petits montants mensuels peuvent se transformer en une somme considérable au fil des ans (voir graphique). Une dizaine d'années avant l'âge de la retraite, il est recommandé de considérer ses finances dans leur ensemble et de planifier la période qui s'écoulera jusqu'à la retraite - en particulier la sortie des titres.

Un compte d'épargne ne suffit-il pas pour la prévoyance vieillesse ?

Posséder un compte d'épargne n'est certainement pas une mauvaise chose. Le capital est protégé des fluctuations de cours et, dans l'idéal, les intérêts compensent au moins la perte de valeur due à l'inflation. Toutefois, si l'on souhaite se constituer un patrimoine, il existe des instruments de placement plus rentables. L'expérience montre que les placements en titres axés sur les placements en actions dans le cadre du 3e pilier sont particulièrement adaptés à cet effet.

Pour qui le 3e pilier est-il intéressant ?

Pour tout le monde. On peut verser des montants flexibles dans le 3e pilier et les investir de manière rentable. Les cotisations versées peuvent être déduites du revenu imposable, ce qui permet de réaliser des économies d'impôts considérables. L'argent du 3e pilier est certes lié, mais il peut être retiré rapidement en cas de besoin, par exemple si l'on souhaite acheter un logement, démarrer une activité indépendante ou émigrer.

Le 1er et le 2e pilier ne sont-ils pas suffisants ?

Les 1er et 2e piliers doivent constituer la base de la prévoyance vieillesse, ce qui devient de plus en plus difficile en raison des évolutions sociodémographiques. Le 3e pilier offre la possibilité d'épargner des fonds supplémentaires pour la retraite et d'adopter une stratégie de prévoyance plus individuelle. Pour de nombreuses personnes, la prévoyance vieillesse personnelle est importante, mais elles ne s'y connaissent souvent pas assez. Ce manque de connaissances peut avoir pour conséquence que leurs propres lacunes ne soient pas reconnues et que des opportunités simples et efficaces ne soient pas exploitées. Il est conseillé, en particulier pour les indépendants, d'envisager une combinaison équilibrée des trois piliers afin de garantir une prévoyance vieillesse financière solide.

A quoi les indépendants ou les jeunes entrepreneurs doivent-ils faire attention en matière de prévoyance ?

Les jeunes entrepreneurs et les fondateurs d'une start-up ont souvent d'autres priorités que la prévoyance vieillesse, ce qui est compréhensible. Il est néanmoins important de ne pas négliger la prévoyance financière. En effet, contrairement aux employés, ils ne sont pas automatiquement assurés dans le cadre du 2e pilier.

- Caisse de pension : les avantages d'une solution de caisse de pension l'emportent souvent, surtout si le revenu est élevé. Légalement, les cotisations d'épargne jusqu'à 25% du salaire annuel AVS sont déductibles des impôts. Il est également possible d'effectuer des versements rétroactifs et de combler ainsi les lacunes. Les indépendants qui se sont organisés en entreprise individuelle sont toutefois limités dans leur affiliation à une caisse de pension.

- Pilier 3a : celui qui ne s'affilie pas à une caisse de pension peut verser chaque année jusqu'à 20% de son salaire annuel dans le 3e pilier (2023 : max. 35 280 CHF) et déduire ce montant de son revenu imposable. Les personnes qui se sont affiliées en même temps à une caisse de pension peuvent verser dans le 3e pilier des sommes nettement moins déductibles. Le montant maximal s'élève alors, comme pour les employés, à 7056 CHF maximum par an (2023). Les années au cours desquelles le montant maximal n'a pas été utilisé ne peuvent pas être rattrapées.

La prévoyance vieillesse pour les indépendants requiert une initiative personnelle et une planification financière minutieuse. Il est important d'agir à temps et de profiter des différentes options disponibles.

Des tendances se dégagent-elles dans le domaine de la prévoyance ?

Oui, la tendance est clairement à l'épargne en titres 3a via des solutions numériques, c'est-à-dire via les apps. Il existe sur le marché de nombreuses offres qui facilitent le processus. Il est ainsi très facile d'investir dans des titres. Ces applis proposent des fonctions telles que l'épargne automatique, la gestion du budget et le suivi des investissements. Les jeunes apprécient particulièrement les possibilités d'investir dans des solutions de placement basées sur des indices ainsi que dans des thèmes d'avenir comme la numérisation ou la blockchain. Nous constatons également que, peut-être encouragés par la pénurie de main-d'œuvre qualifiée, les employeurs commencent à apporter un soutien supplémentaire à leurs jeunes collaborateurs dans le domaine de la prévoyance privée. Ils complètent par exemple les versements de leurs collaborateurs dans le 3e pilier par des subventions directes sur le compte 3a. De telles incitations peuvent être utilisées de manière efficace dans le domaine de la marque employeur et permettent de déclencher un démarrage précoce de l'épargne-prévoyance, afin que les jeunes collaborateurs se construisent un avenir financier sûr.