Steuerreport 2020: Vergleichsweise tiefe Unternehmenssteuern in der Schweiz

Die Schweiz steht im internationalen Steuervergleich gut da. Die Gewinnsteuersätze für Schweizer Unternehmen sind letztes Jahr aufgrund der Unternehmenssteuerreform weiter gesunken. Dies zeigt der Swiss Tax Report 2020 von KPMG. Tiefe Steuern reichen alleine aber nicht aus, um langfristig wettbewerbsfähig zu bleiben.

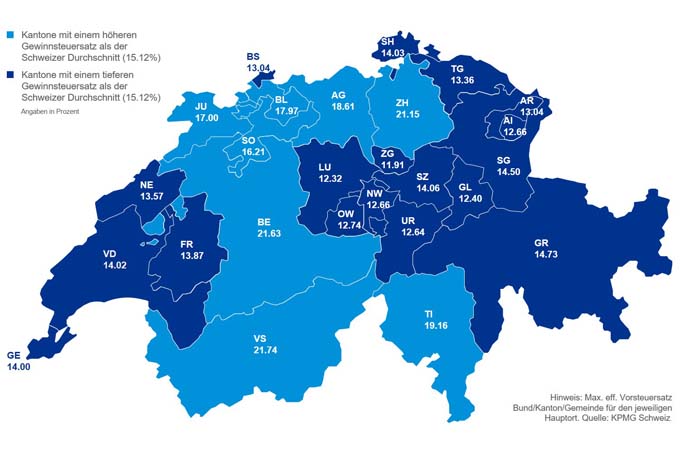

Der «Swiss Tax Report 2020» von KPMG vergleicht die Gewinn- und Einkommenssteuersätze von 130 Ländern sowie aller 26 Kantone. Während die ordentlichen Gewinnsteuersätze in fast allen Kantonen über die vergangenen Jahren schweizweit stagnierten, sind sie im letzten Jahr um rund zwei Prozentpunkte gesunken – von 17,1 auf 15,1% im Schweizer Durchschnitt. Grund für den starken Rückgang im letzten Jahr sind die im Rahmen der Steuerreform (STAF) vollzogenen Steuersatzsenkungen vieler Kantone. Insbesondere der Kanton Genf hat seine Gewinnsteuersätze vor dem Hintergrund der STAF substanziell gesenkt, von über 24 auf 14%. Zu Beginn des Beobachtungszeitraums im Jahr 2007 lag der durchschnittliche ordentliche Gewinnsteuersatz für in der Schweiz ansässige Unternehmen noch bei über 20%.

Steuerreport 2020 weist auf Paradigmenwechsel hin

Die relativ tiefen Gewinnsteuern stellen zwar aufgrund der hohen Lohnkosten in der Schweiz auch künftig einen wesentlichen Standortfaktor dar. Tiefe Unternehmenssteuern alleine reichen jedoch nicht aus, um die Wettbewerbsfähigkeit langfristig zu erhalten. Dies auch vor dem Hintergrund, dass sich in der internationalen Steuerlandschaft ein scharfer Paradigmenwechsel abzeichnet. Denn die Regeln zur Zuweisung von Steuersubstrat könnten mit dem Projekt BEPS 2.0 der OECD/G20 grosse Umwälzungen erfahren. «Wir beobachten, dass das ursprünglich nur auf die digitale Wirtschaft fokussierte Projekt sich zusehends zu einer weitgehenden Neuordnung der internationalen Regeln für viele Industrien ausweitet», so Stefan Kuhn, Leiter der Steuer- und Rechtsberatung von KPMG. «Die Schweiz ist daher gut beraten, sich aktiv in die Gespräche innerhalb von OECD und anderen involvierten Gremien einzubringen und mit Ländern Allianzen zu schmieden, denen ein attraktives Umfeld für Wirtschaft und Gesellschaft ebenfalls am Herzen liegt», mahnt Kuhn.

KPMG geht davon aus, dass sich der Standortwettbewerb im Zuge der Coronakrise weiter verschärft. Denn gerade die ohnehin hoch verschuldeten Länder haben sich während der Pandemie massiv zusätzlich verschuldet und werden entsprechend noch intensiver um Steuereinnahmen kämpfen. Daher dürften im internationalen Standortwettbewerb künftig Faktoren wie der Zugang zu Märkten und qualifizierten Arbeitskräften, eine moderne Infrastruktur sowie Investitions- und Rechtssicherheit eine zunehmende Rolle spielen.

Grosse Steuersenkungen im Kanton Genf und Fribourg

Die Zentralschweizer Kantone und der Kanton Appenzell-Innerrhoden verfügen nach wie vor über die tiefsten ordentlichen Gewinnsteuersätzen. Die Steuersätze in diesen Kantonen waren weitgehend stabil, wobei Zug und Uri eine merkliche Senkung vorgenommen haben. Der Kanton Zug liegt nun bei der Unternehmensbesteuerung mit einem Gewinnsteuersatz von 11,9% in Front und hat den Spitzenreiter Luzern (12,3%) vom ersten auf den zweiten Platz verdrängt. Auffällig ist auch die Entwicklung im Kanton Glarus, der durch eine substanzielle Senkung des Gewinnsteuersatzes neun Plätze gut gemacht und sich neu unter den drei attraktivsten Steuerkantonen einreiht.

Die grösste Bewegung betreffend der Unternehmensbesteuerung war letztes Jahr in der Westschweiz zu beobachten. Insbesondere Genf hat den ordentlichen Gewinnsteuersatz markant gesenkt. Lag dieser letztes Jahr noch bei über 24%, liegt er neu rund zehn Prozentpunkte tiefer, bei 14%. Genf gibt damit die rote Laterne an das Wallis ab und rückt ins Mittelfeld vor. Auch Fribourg, das im letzten Jahr mit einem Gewinnsteuersatz von fast 20% noch im hinteren Mittelfeld lag, rückt in die vordere Tableau-Hälfte.

Für die kommenden Jahre ist von einer weiteren (wenn auch moderaten) Reduzierung der Steuersätze auszugehen, da einige Kantone im Rahmen der STAF nicht die ganze Senkung der Steuersätze per 2020 vorgenommen haben. Bis 2025 werden die grössten Steuersenkungen in Basel-Landschaft (-4,5%), dem Wallis (-4,8%) und im Tessin (-3,3%) erwartet.

Schweiz bei Unternehmensbesteuerung (noch) gut positioniert

Einige Schweizer Kantone schneiden gemäss Steuerreport 2020 auch im europäischen Standortvergleich sehr gut ab. Die Kantone Zug, Luzern und Glarus belegten nach Guernsey (0%) und einigen (süd-)osteuropäischen Staaten die vordersten Plätze der Standorte mit tiefen Steuersätzen. Auch Appenzell Innerrhoden und die weiteren Zentralschweizer Kantone gehören für Firmen zu den steuerlich attraktivsten Standorten und reihen sich nach Irland, Liechtenstein und Zypern (je 12,5%) ins Ranking ein.

Die unattraktivsten Gewinnsteuersätze in Europa weisen Malta (35%), Deutschland (30%) und Frankreich (28%) aus, wobei Frankreich letztes Jahr mit einem Satz von 31% noch hinter Deutschland lag. Auffällig ist die markante Steuersatzsenkung in Griechenland (-4%).

Im weltweiten Vergleich hat die Schweiz dank der verschiedenen kantonalen Steuersatzsenkungen Plätze im vorderen Drittel gut gemacht und dabei Hongkong (16,5%) und Singapur (17,0%) überholt. Nur verschiedene Offshore-Domizile sowie Katar (10%) verfügen (ausserhalb Europas) über tiefere Gewinnsteuersätze als die Schweiz. Global gesehen sind die Gewinnsteuersätze seit 2018 stark gesunken, insbesondere im Nahen Osten und mit der kürzlichen Steuerreform in den USA.

Grosse Veränderung in Basel-Stadt

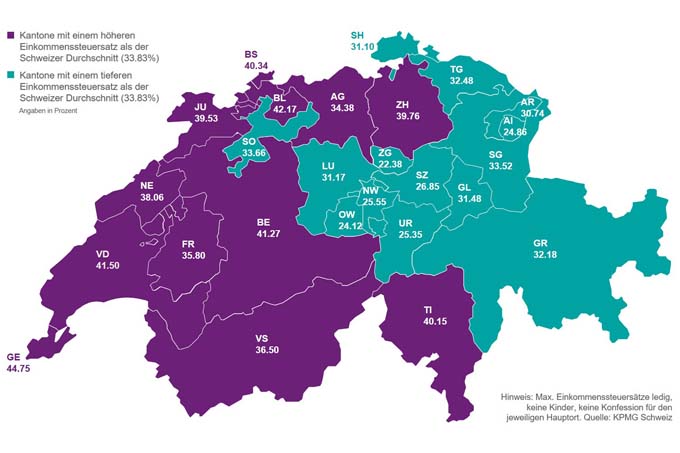

Die Besteuerung der privaten Personen zeigt ein ähnliches Bild wie die Unternehmensbesteuerung: Die Kantone, die tiefe Unternehmenssteuersätze anwenden, liegen weitgehend auch im Vergleich der Spitzeneinkommenssteuersätze vorne. Den tiefsten Einkommenssteuersatz wendet mit rund 22,4% der Kanton Zug an, gefolgt von Obwalden (24,1%), Appenzell-Innerrhoden (24,9%) und von weiteren Zentralschweizer Kantonen. Am höchsten werden Spitzeneinkommen in Genf besteuert, mit einem Satz von 44,75%. Auch in Basel-Land (42,2%) und im Tessin (40,2%) liegen die Steuersätze für Spitzeneinkommen relativ hoch.

Im Vergleich zum Vorjahr ist bei den Einkommenssteuersätzen nur wenig Bewegung zu verzeichnen. Der durchschnittliche Einkommenssteuersatz in der Schweiz liegt wie im Vorjahr bei 33,8%. Die stärkste Veränderung liess sich in Basel-Stadt beobachten, das seinen Satz um rund drei Prozentpunkte von 37,4 auf 40,3% erhöht hat. Daneben hat nur Luzern seinen Steuersatz für natürliche Personen angehoben, wenn auch nur minimal von 31,16 auf 31,17%. Sieben Kantone haben die Sätze leicht gesenkt.

(Süd-)osteuropäische Länder besteuern Spitzeneinkommen am tiefsten

Im europäischen Vergleich führen Bulgarien (10%), Rumänien (10%) und Ungarn (15%) die Rangliste der Standorte mit den tiefsten Spitzeneinkommenssteuersätze an. Der Kanton Zug schafft es mit einem Satz von 22,4% in die Top Ten in Europa. Ein Grossteil der Kantone findet sich im europäischen Mittelfeld wieder, wobei sich Genf als Kanton mit dem höchsten Steuersatz für Spitzeneinkommen (44,75%) im hinteren Feld einreiht.

Die höchsten Einkommenssteuersätze in Europa weisen nach wie vor Schweden (57,2%) und Dänemark (55,9%) auf – gefolgt von Österreich (55,0%). Auch Finnland (53,75%) und Belgien (53,5%) gehören zu den Ländern mit den höchsten Spitzeneinkommensteuersätzen.

Global betrachtet zeigt sich kein einheitliches Bild. Während verschiedene Offshore-Domizile und vereinzelte Nahost-Staaten nach wie vor keine Steuern auf Einkommen erheben, sind die Steuersätze in Ländern wie Japan (46%), China (45%), Australien (45%), Südafrika (45%), USA (37%) und Indien (35,9%) relativ hoch.

Quelle: Steuerreport 2020 von KPMG