Droht eine globale Wirtschaftskrise? Eine Einschätzung.

Die Politik versucht mit ausserordentlichen Massnahmen, die Ausbreitung der Corona-Pandemie zu verlangsamen. Das ist richtig so, denn die Gesundheit der Bevölkerung hat absolute Priorität. Doch auch die Frage interessiert, was dies für die globale Wirtschaft bedeutet. Sind die letzten Wochen der Anfang einer Weltwirtschaftskrise oder wird sich an der Wirtschaftsfront alles in wenigen Monaten wieder beruhigen? Eine Einordnung von hpo forecasting zur aktuellen Entwicklung der Weltwirtschaft.

Aus ökonomischer Sicht ist die Frage der Stunde, was die Konsequenzen dieser Pandemie für die Unternehmen sein werden. Ist wie bei der SARS-Epidemie von 2003 mit einem kurzen wirtschaftlichen Einbruch zu rechnen, der dann sehr rasch wieder korrigiert wird? Oder endet es dieses Mal in einer ausgewachsenen Wirtschaftskrise? Dieser Frage gehen wir in diesem Konjunkturkommentar von hpo aus aktuellem Anlass auf den Grund.

Die Faktenlage vor dem Coronavirus

Um eine Einschätzung der Zukunft vornehmen zu können, gilt es zuerst, eine Auslegeordnung der Fakten vorzunehmen. Bei unserem realwirtschaftlichen Modell legen wir den Fokus auf die Industrieproduktion, den Konsum und die Stimmungsindikatoren. Dabei interessiert insbesondere auch, wie sich die Situation präsentierte, bevor wir alle in den Bann des Coronavirus gezogen wurden:

- Industrieproduktion: Die Nachfrage nach Investitionsgütern schwächte sich bereits 2019 in Europa, Asien und zuletzt auch in den USA ab. Gegenüber 2018 sank in Deutschland der Auftragseingang bei den Maschinenbauern beispielsweise um 9 %. Obwohl die Zahlen für den Auftragseingang in den ersten zwei Monaten 2020 noch nicht vorliegen, berichten viele Industrieunternehmen bereits von teilweise erneut stark sinkenden Auftragseingangszahlen seit Anfang Jahr.

- Konsum: Die Wachstumsraten beim Konsum sind in Asien schon seit geraumer Zeit am Abflachen und bewegen sich weit unter dem langfristigen Trendwachstum. In Europa und Nordamerika war der Konsum per Ende 2019 noch sehr stark, die Dynamik zeigte aber auch hier in diesem Zeitraum bereits eine Seitwärtsbewegung. Das Prognosemodell von hpo forecasting wies schon längere Zeit darauf hin, dass 2020 auch im Westen mit einer substanziellen Eintrübung der Konsumentenstimmung zu rechnen sei. Diese ist mit der rapiden Ausbreitung des Coronavirus und den von den Regierungen erlassenen Massnahmen nun noch rascher und viel heftiger eingetreten als erwartet. Auch wenn hier noch gesicherte Zahlen fehlen, ist klar: Mit dem Shutdown ganzer Regionen und Länder muss mit einem krassen Rückgang gerechnet werden.

- Stimmungsindikatoren für die Industrie (z. B. der Business Confidence Index der OECD oder der Purchasing Managers Index Industrie) waren in der Vergangenheit sehr zuverlässige Indikatoren für die Entwicklung der Nachfrage in der Investitionsgüter-Industrie. Diese Indikatoren bewegten sich in den letzten Monaten in den meisten grossen Märkten klar im kontraktiven Bereich und deuteten damit – auch wieder unabhängig vom Coronavirus – auf einen Abschwung hin. Erste Stimmungsindikatoren aus China von Anfang 2020 lassen dort einen dramatischen Einbruch erahnen, gesicherte Zahlen für die Weltregionen werden erst noch folgen.

Vorboten für eine globale Wirtschaftskrise

Es lässt sich folgendes Zwischenfazit ziehen: Die Weltkonjunktur befand sich schon vor Ausbruch des Coronavirus in einer instabilen Phase. Mit den Prognosemodellen von hpo forecasting beobachten und analysieren wir weltweit rund 100 Unterbranchen der Investitionsgüterindustrie. Diese zeigten schon früh – unabhängig vom Coronavirus – für 2020 in fast allen Branchen einen sich beschleunigenden Rückgang des Auftragseingangs in der Investitionsgüter-Industrie an. Auch zeigte das Peter-Meier-Prognosemodell von hpo forecasting schon länger für 2019/2020 einen Einbruch des Konsums in Europa und den USA an, ähnlich wie er bereits in Asien beobachtbar war. Unsere bisherigen Einschätzungen für 2020 sind nicht nur in unseren vierteljährlichen Konjunkturkommentaren, sondern auch in einem Artikel der Neuen Zürcher Zeitung vom 14. Mai 2018, in einem Interview in der Technischen Rundschau vom Juli 2019 sowie in einem Beitrag des Wirtschaftsmagazins ECO im Schweizer Fernsehen vom 26. August 2019 bestens dokumentiert.

Coronavirus ist der Auslöser, aber nicht die Ursache der sich abzeichnenden Wirtschaftskrise

Die Wahrscheinlichkeit ist mittlerweile sehr gross, dass das Coronavirus der Auslöser für einen Abschwung der Weltwirtschaft ist. Die realwirtschaftlichen Fundamentaldaten liessen – gemäss unseren Analysen – schon länger eine Wirtschaftskrise erwarten. Allerdings war bisher völlig unklar, was der Auslöser sein würde. Jede globale Wirtschaftskrise lässt sich mit einem einschneidenden Ereignis in Verbindung bringen. In der Strukturkrise der 1990er Jahren waren dies der Zerfall des Ostblocks und der Irakkrieg. Der Abschwung von 2001 wird stark mit dem Platzen der Dotcom-Blase und den Terroranschlägen in den USA vom 9. September in Verbindung gebracht. Und in der Finanzkrise 2008 haben sich die Bilder von frisch entlassenen Investment Bankern auf den Gehsteigen New Yorks und Londons mit Kartonschachteln in den Armen in unser kollektives Gedächtnis eingebrannt. Alle diese Wirtschaftskrisen haben gemeinsam, dass sich die Wirtschaft, schon lange bevor der jeweilige Auslöser bekannt war, auf eine instabile Phase hinbewegte.

Genauso verhält es sich nun auch mit dem aktuellen Abschwung. Die aktuelle Wirtschaftskrise – von der wir im Moment erst den Anfang sehen – hätte auch durch irgendein anderes Ereignis ausgelöst werden können. Unsere geheimen Favoriten waren bis anhin die Handelskriege der USA, eine Eskalation im Iran, ein harter BREXIT, die US-Repo-Krise oder die Unruhen in Hongkong. Allerdings zeigte sich einmal mehr, dass der Auslöser meist ein Ereignis ist, mit dem niemand rechnet. Auch wenn gemäss Epidemiologen schon lange klar war, dass jederzeit eine Pandemie möglich ist, waren die Verbreitung dieses Virus – und die heftigen Reaktionen der Regierungen darauf – zumindest bezüglich des konkreten Zeitpunktes nicht voraussehbar. Allerdings war es möglich, aufgrund der realwirtschaftlichen Indikatoren die instabile Lage der Weltwirtschaft zu erkennen. Aus ökonomischer Optik haben wir nun das Pech, dass COVID-19 ausgerechnet in dieser wirtschaftlich instabilen Phase in unser Leben tritt, wenn die Konsum- und Investitionszyklen gerade ihre Höhepunkte überschritten haben.

Zyklische Instabilität

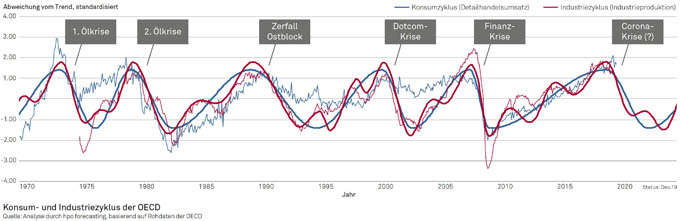

Haben Konsum- und Investitionszyklus ihre Höhepunkte überschritten, ist die Wirtschaft instabil. Das geschah in der Vergangenheit alle sieben bis zwölf Jahre. Dann brauchte es nur einen beliebigen Auslöser, der die Krise ausbrechen liess. Tatsächlich hat zumindest beim Konsum in Asien sowie in frühzyklischen Branchen der Investitionsgüter-Industrie die Krise schon vor rund einem Jahr begonnen. Trotzdem ist die Wahrscheinlichkeit gross, dass der gegenwärtige Abschwung als die Corona-Krise in die Geschichtsbücher eingehen wird.

In der unten stehenden Grafik ist die Abweichung vom langfristigen Trend des Detailhandels- und der Industrieproduktion in der OECD abgebildet. Die effektiven Werte können mit Sinus-Kurven unterschiedlicher Wellenlänge angenähert werden. Die Werte ab 2020 zeigen den hypothetischen Verlauf für die Zukunft und wurden vor Ausbruch der Corona-Epidemie erstellt. Immer wenn der Konsum- und der Investitionszyklus ihren Scheitelpunkt erreichten, folgte darauf eine Weltwirtschaftskrise. Mithilfe des Peter-Meier-Prognosemodells von hpo forecasting lassen sich die Zyklen zuverlässig prognostizieren. So war es möglich, dass Peter Meier bereits die Dotcom-Krise von 2001, die Finanzkrise von 2008 und auch den aktuellen Abschwung mit einem Vorlauf von rund zwei Jahren ankündigte. Weitere Details zu diesem Modell sind im Buch «Die Wirtschaft als schwingendes System» von Peter Meier nachlesbar (Hanser Verlag, 2019).

Wie geht es nun weiter?

Aufgrund der beschriebenen wirtschaftlich instabilen Phase in Kombination mit dem heftigen Corona-Schock, ist eine globale Wirtschaftskrise wahrscheinlich. Diese kann sich aber auf verschiedene Branchen und Unterbranchen sehr unterschiedlich auswirken. Diese weltweiten Auswirkungen analysieren wir in unserer täglichen Arbeit. Mit Hilfe der Branchenmodelle sind wir zudem in der Lage, auch für einzelne Unternehmen zuverlässige Prognosen des Auftragseingangs zu erstellen.

Ein grosser Unsicherheitsfaktor ist die Reaktion der Politik und der Finanzmärkte. Angesichts der ausserordentlichen Situation ist es angebracht, mit einschneidenden Massnahmen die Bevölkerung zu schützen, um dadurch die Ausbreitung des Virus zu verlangsamen.

Eine Überlastung der Gesundheitsversorger ist möglichst in Grenzen zu halten, denn die Gesundheit der Menschen hat oberste Priorität. Die teils drastischen Auswirkungen der bereits ergriffenen Massnahmen auf die Wirtschaft sind indes nicht abzustreiten. Je einschneidender diese Massnahmen, desto grösser die kurzfristigen wirtschaftlichen Auswirkungen. Mittel und langfristig dürften aber die realwirtschaftlichen Zyklen die dominierenden Faktoren bleiben – zumindest für die Investitionsgüterindustrie. Problematisch ist nun, dass diese Zyklen – unabhängig von COVID-19 – ebenfalls eine negative Entwicklung erwarten lassen. Die bereits vom Rückgang der Realwirtschaft stark betroffenen Wirtschaftszweige werden gegenwärtig durch die Pandemie zusätzlich in Mitleidenschaft gezogen.

Eine grosse Gefahr sehen wir bei der weltweit hohen Verschuldung der Unternehmen. Bei vielen hochverschuldeten Unternehmen reichen mehrere Monate mit schlechtem Geschäftsgang, damit diese in finanzielle Schwierigkeiten geraten und trotz tiefen Zinsen ihre Verbindlichkeiten nicht mehr bedienen können. Sollte dies im grossen Stil passieren, dürfte sich der Ausblick weiter eintrüben und im Extremfall kommt in den nächsten Quartalen eine Finanzkrise hinzu.

Es gibt auch Lichtblicke

Unternehmen, die eine solide Bilanz ausweisen und deshalb in der Lage sind, einen einschneidenden Abschwung zu überstehen, können aber durchaus gestärkt aus einer Krise hervorgehen. Denn einige Konkurrenten werden aus finanziellen Gründen aus dem Markt ausscheiden. Gerade im fragmentierten Maschinenbau können sich günstige Möglichkeiten für Übernahmen bieten. Weiter sind in einzelnen Unterbranchen bereits Substitutionseffekte anekdotisch beobachtbar, wenn beispielsweise westliche Firmen ihre chinesischen Zulieferer durch europäische Zulieferer austauschen.

Fazit: Ausgangslage für eine globale Wirtschaftskrise ist gegeben

Die Ausgangslage für eine globale Wirtschaftskrise hat sich deutlich verschärft. Dies deckt sich mit den von hpo forecasting präsentierten Wirtschaftsaussichten, zu einer Zeit, als wir Corona noch vorrangig mit mexikanischem Bier assoziierten. Aufgrund der jüngsten Ereignisse kennen wir nun auch mit grosser Wahrscheinlichkeit den Auslöser der Krise.

Auf unsere mittel- und langfristigen Prognosen hat der Ausbruch aber kaum grössere Auswirkungen, da diese ohnehin schon pessimistisch waren. Welche Konsequenzen der globale Abschwung auf die einzelnen Branchen und Unterbranchen haben wird, muss anhand der differenzierten Branchenmodelle analysiert werden.

Autoren:

Josua Burkart, M. A. HSG, ist Managing Director bei hpo forecasting. Benjamin Boksberger, M. A. HSG, ist Senior Consultant ebenda. Die Prognosespezialisten von hpo forecasting erstellen firmenspezifische Prognosen über den Auftragseingang von Industrieunternehmen. Die Prognosen basieren auf dem wissenschaftlich fundierten und empirisch erprobten Peter-Meier-Prognosemodell.