Schweizer Online-Konsum wächst in 2023 um 3 Prozent

Der Handelsverband.swiss hat gemeinsam mit GfK Switzerland und in Zusammenarbeit mit der Schweizerischen Post die Gesamtmarkterhebung für den Onlinehandel in der Schweiz durchgeführt. Der Onlinehandel in der Schweiz verzeichnet im Jahr 2023 ein Wachstum von 3 Prozent (inkl. Ausland).

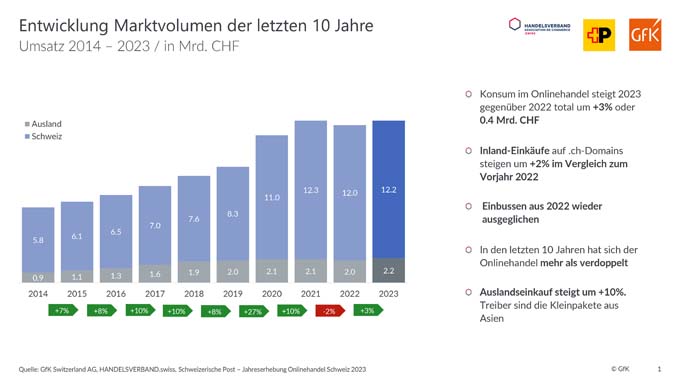

Im Jahr 2023 konnte der Onlinehandel die Einbussen aus 2022 ausgleichen und liegt mit gesamt 14.4 Milliarden Schweizer Franken wieder auf dem Umsatzniveau von 2021. In den letzten 10 Jahren (2014 bis 2023) hat sich der Onlineumsatz mehr als verdoppelt, von 6.7 Milliarden Schweizer Franken im Jahr 2014 auf 14.4 Milliarden Schweizer Franken im Jahr 2023. Der Onlineeinkauf im Ausland hat mit 2.2 Milliarden Schweizer Franken einen neuen Höchststand erreicht und wächst gegenüber 2022 um 10 Prozent. Treiber dafür sind die Kleinpakete aus Asien.

Wieviel wurde gekauft?

2023 wurden in der Schweiz Waren für 14.4 Milliarden Schweizer Franken von Privatpersonen im Onlinehandel bestellt, davon:

- 2 Milliarden Schweizer Franken direkt bei Händlern in der Schweiz (Einkauf in Schweizer Franken inkl. MWST).

- 2 Milliarden Schweizer Franken direkt bei Händlern im Ausland.

Im Gegensatz zum Vorjahr war die Umsatzverteilung in den Monaten sehr ausgeglichen. Lediglich der Juni 2023 legte gegenüber den anderen Monaten überdurchschnittlich zu. Dieser Trend konnte sich jedoch im zweiten Halbjahr nicht fortsetzen und somit schloss das Jahr lediglich mit einem Plus von 3 Prozent zum Vorjahr ab.

Der Online-Anteil am Non-Food Gesamtmarkt hat sich gleichfalls erholt und beträgt neu 18.8 Prozent. Der Online-Anteil Food ist auf 3.0 Prozent gesunken

Was wird in der Schweiz bestellt?

Bei Händlern mit Hauptsortiment Heimelektronik werden 53 Prozent des Umsatzes online erzielt. Erneute Steigerung gegenüber den 52 Prozent im Jahr 2022. Sport hat sich wieder auf einem Online-Anteil von 27 Prozent analog zu 2021 erholt. Im Sortiment Fashion/Schuhe werden 28 Prozent der Einkäufe online getätigt, im Bereich Home&Living ca. 17 Prozent. Die Branchenverteilung zeigt immer noch die Übermacht von Heimelektronik mit 24 Prozent und Fashion/Schuhe mit 17 Prozent am gesamten Onlinemarkt. Gefolgt von Home&Living mit 13 Prozent und Food mit 11 Prozent. Unter der 10 Prozent Marke liegen die Universalversender mit 7 Prozent und Sport mit 5 Prozent. Die Sätze von je 3-4 Prozent teilen sich Bücher/Medien, Health&Beauty und DoIt.

Verlierer- und Gewinner-Branchen im Jahr 2023

Es lässt sich eine unterschiedliche Branchenentwicklung beobachten: Fashion/Schuhe hat um -7 Prozent und Heimelektronik um -5 Prozent gegenüber Vorjahr verloren. Der Hauptanteil der Branchen liegt bei einer Nullrunde und lediglich der Bereich Sport und Food haben um 6 Prozent zugelegt. D.h. Food vor Non-Food mit einer abgeschlagenen Heimelektronik- und Fashion/Schuhe Branche. Marktplätze und Portale zählen auch in diesem Jahr zu den Gewinnern.

Steigende Auslandseinkäufe / Direktimporte

Der Onlineeinkauf im Ausland hat mit 2.2 Milliarden Schweizer Franken einen neuen Höchststand erreicht und wächst gegenüber 2022 um 10 Prozent. Treiber dafür sind die Kleinpakete aus Asien. Diese werden von den grossen Plattformen vor allem per Luftfracht direkt nach Zürich und Genf geliefert.

Bevorzugte Kaufkanäle

Die Studienergebnisse zeigen, dass sich die Präferenzen der Konsumentinnen und Konsumenten auch 2023 weiterhin in Richtung «online» verschoben haben. Im Vergleich zum Jahr 2019 und zu 2022 kaufen diese zunehmend «hybrid» ein. Sichtbar ist die Steigerung vor allem in den Branchen Sport und Home&Living. Omnichannel ist zur Notwendigkeit geworden.

Post Covid Fazit

Das neue «Normal» zeigt, dass sich Gewohnheiten aus der Covid Zeit nicht komplett zurückgebildet haben und sich gewisse Branchen weiter einer grossen Beliebtheit im E-Commerce erfreuen. 2023 belegt jedoch auch, dass Sonderanschaffungen während der Pandemie sich nicht beliebig wiederholen lassen, sowie die Branchen sich mit hohen Lagern auseinandersetzen und sich mit Abverkäufen helfen mussten.

Ausblick 2024

Die Studienautoren gehen davon aus, dass der Online-Konsum 2024 weiter im tiefen einstelligen Prozentbereich wächst und sich erst 2025 eine Besserung der Konsumentenstimmung einstellen wird. Die Vormachtstellung der Marktplätze und Portale wird weiter zunehmen, könnte jedoch aus dem Ausland vermehrt Konkurrenz erhalten. Im Detailhandel werden wir sowohl auf der Fläche wie im klassischen Versandhandel weitere Konsolidierungen erleben. Social Commerce wird eine steigende Rolle, insbesondere bei der Generation Z, spielen und somit werden weitere Kaufkanäle für den Händler hinzukommen. Konsumentinnen und Konsumenten werden immer mehr nach dem Motto «hier und jetzt – egal ob stationär oder online» einkaufen.

Quelle: www.gfk.com