Steuerlandschaft Schweiz: Gewinnsteuern leicht gesunken

In der Schweiz sind die Steuersätze für Unternehmensgewinne und Spitzeneinkommen im letzten Jahr leicht gesunken. Diese zeigt eine neue Übersicht von KPMG. Mit der Einführung der globalen Mindestbesteuerung zeichnet sich zudem eine Verlagerung vom Steuerwettbewerb hin zu einem Subventionswettbewerb ab, um Unternehmen anzuziehen oder zu behalten. Dies zeigt sich aktuell besonders in den USA und der EU.

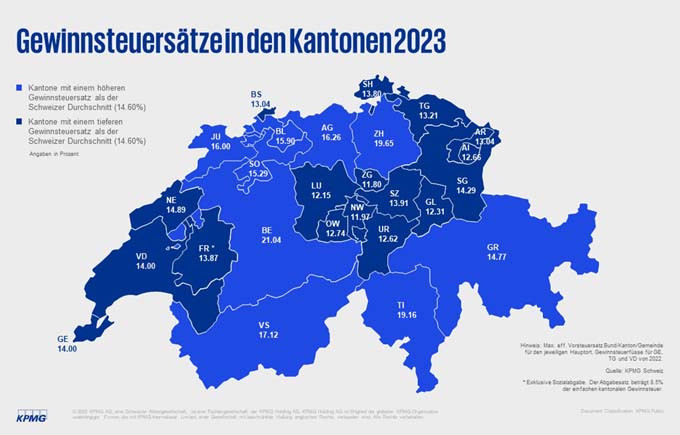

Nachdem in den Vorjahren aufgrund der Unternehmenssteuerreform STAF viele Sätze gesenkt wurden, gab es von 2022 auf 2023 nur noch vereinzelte, minimale Steuersatzsenkungen. Die ordentlichen Gewinnsteuersätze für Unternehmen in der Schweiz sind im Vorjahresvergleich leicht gesunken – von 14,68% auf 14,6%. Dies zeigt der „Swiss Tax Report 2023“ von KPMG, der die Gewinn- und Einkommenssteuersätze von über 50 Ländern sowie aller 26 Kantone vergleicht.

Steuerlandschaft Schweiz: Innerschweiz top

Die grössten Senkungen erfolgten in den Kantonen Aargau (-1,16 Prozentpunkte) und Basel-Landschaft (-2,07 Prozentpunkte). Demgegenüber hat der Kanton Neuenburg den Gewinnsteuersatz erhöht (+1,32 Prozentpunkte). Die tiefsten ordentlichen Gewinnsteuersätze bestehen nach wie vor in den Zentralschweizer Kantonen sowie den Kantonen Glarus und Appenzell-Innerrhoden. Der Kanton Zug führt die Rangliste der Tiefsteuerkantone mit einem Satz von 11,8% an, gefolgt von den Kantonen Nidwalden (11,97%) und Luzern (12,15%). Der Kanton Bern bildet mit einem Gewinnsteuersatz von 21,04% das Schlusslicht. „In den nächsten zwei Jahren ist ein weiterer leichter Rückgang möglich, da einige Kantone ihre Steuersätze gemäss den damaligen Beschlüssen im Umfeld der STAF weiter senken werden. Einzelne Erhöhungen sind aber auch nicht auszuschliessen“, erklärt Olivier Eichenberger, Experte für Corporate Tax bei KPMG.

Im internationalen Vergleich besteuert die Schweiz die Unternehmen tief, insbesondere die Kantone der Zentralschweiz sowie Basel-Stadt, Genf und Waadt. Nur Guernsey (0,0%), Ungarn (9,0%) oder Bulgarien (10,0%) bieten noch niedrigere ordentliche Gewinnsteuersätze an. Irland (12,5%) besteuert ähnlich wie die Schweiz und bleibt somit der wichtigste Konkurrent in Europa.

Steuersätze für Spitzeneinkommen für Privatpersonen grösstenteils unverändert

Die durchschnittlichen Steuersätze für Privatpersonen in der Schweiz veränderten sich verglichen zu den Vorjahren im schweizweiten Durchschnitt minimal und blieben mit einem durchschnittlichen Maximalsteuersatz von rund 33,45% stabil (-0,07 Prozentpunkte). Mit einem Steuersatz von 22,06 Prozent bietet Zug im kantonalen Vergleich weiterhin die attraktivsten Einkommenssteuern, gefolgt von Appenzell Innerrhoden (23,82%), Obwalden (23,3%) und Schwyz (24,98%).

Unveränderte Schlusslichter sind nach wie vor die Westschweizer Kantone, allen voran Genf (44,74%), gefolgt von Basel-Landschaft (42,17%) und Waadt (41,5%). Für das Jahr 2023 überrascht der Kanton Schaffhausen (29,52%) mit 1,22 Prozentpunkten tieferen Steuern.

Quelle: KPMG

Nichtsteuerliche Faktoren fördern

Die Schweiz tue gut daran, sich auf die kommenden Veränderungen im Steuerwettbewerb einzustellen, mahnt das Wirtschaftsprüfungsunternehmen KPMG. Um die Standortattraktivität zu erhalten, müssen weitere Standortmassnahmen eingeführt oder bestehende gefördert werden. „Die geplante Umsetzung in der Schweiz gibt den Kantonen mit den zusätzlichen Steuereinnahmen Spielraum für allfällige Standortmassnahmen“, erklärt Stefan Kuhn, Leiter der Steuer- und Rechtsberatung von KPMG. Denn gemäss Vorlage des Bundes sollen 75 Prozent der Einkünfte aus der Ergänzungssteuer bei den Kantonen verbleiben, wodurch diese die Möglichkeit haben, ihrerseits die Standortattraktivität zu sichern und zu fördern. Ergänzt werden diese durch nichtsteuerliche Faktoren wie die Verfügbarkeit von qualifizierten Arbeitskräften, ein arbeitgeberfreundliches Arbeitsrecht und wettbewerbsfähige Einkommensteuern. „Bei der Ausgestaltung neuer Standortförderungsmassnahmen ist einerseits darauf zu achten, dass sie keine oder nur geringe negative Auswirkungen auf die Mindestbesteuerung haben. Andererseits müssen sie von der OECD und der EU akzeptiert werden“, gibt Olivier Eichenberger, Experte für Corporate Tax bei KPMG, zu bedenken.

Verfolgt man die Entwicklungen im Ausland als Folge der Einführung der OECD Mindestbesteuerung, stellt man den Trend einer Verschiebung vom Steuerwettbewerb hin zum Subventionswettbewerb fest. So haben die EU und die USA staatliche Förderhilfen eingeführt, die die Förderung der Nachhaltigkeit bezwecken. Der „Green Deal“ der EU hat das Ziel, die Treibhausgasemissionen bis Ende 2030 um mindestens 55 Prozent zu senken. Der „US Inflation Reduction Act“ will Anreize für die Reduzierung von Treibhausgasen schaffen und Investitionen in die heimische Fertigung und Unterstützung der Entwicklung und Kommerzialisierung neuer Technologien fördern. „Konkret heisst das für die Schweiz, dass der Wettlauf um Subventionen bereits läuft und die Einführung von ähnlichen Förderungsmassnahmen spätestens jetzt diskutiert werden sollte“, schätzt André Güdel, Leiter Business Development Tax von KPMG, die Lage für die Schweiz ein.