Privatbanken-Sektor ist in Bewegung

Der Privatbanken-Sektor bewegt sich, ist aber stark unter Druck: Die Zahl der in der Schweiz tätigen Privatbanken ist 2020 bis Mitte dieses Jahres von 101 auf 96 zurückgegangen. Dies zeigt die jüngste Privatbankenstudie von KPMG und der Universität St.Gallen (HSG).

In der jährlichen Studie „Clarity on Performance of Swiss Private Banks“ untersuchten KPMG und die Universität St. Gallen (HSG) insgesamt 83 in der Schweiz tätige Privatbanken und beurteilten die Performance dieser Institute sowie die wichtigsten Branchentrends. Zusätzlich wurden 250 Stellungnahmen zur Situation der Banken während der Pandemie unter die Lupe genommen und 27 Führungskräfte – hauptsächlich CEOs – aus dem Privatbanken-Sektor befragt.

Anspruchsvolles Umfeld

Das Umfeld für den Privatbanken-Sektor bleibt anspruchsvoll, auch wenn viele Institute anfänglich gut durch die Coronakrise gekommen sind, so das Fazit der Privatbanken-Studie von KPMG und der HSG. Demnach sind vor allem kleine Privatbanken mit verwalteten Vermögen von weniger als CHF 5 Mrd. betroffen. Ihr Umsatz ist 2020 um rund 13 Prozent eingebrochen. Auf das Ergebnis drücken vor allem die tiefen Zinsen. Gleichzeitig stossen kleine Privatbanken bei der Digitalisierung sowie aufgrund er zunehmenden Regulierungsdichte zunehmend an ihre Grenzen. Infolgedessen und angetrieben vom hohen Margendruck und der Notwendigkeit von Skaleneffekten schreitet die Konsolidierung weiter voran.

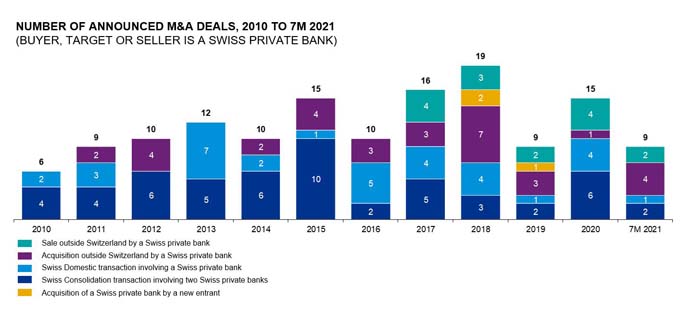

Privatbanken-Sektor schrumpft weiter

Dies zeigt sich nicht zuletzt im starken Anstieg der M&A-Aktivitäten seit dem ersten Lockdown: acht Konsolidierungsdeals wurden seit Juli 2020 bis Juli 2021 angekündigt. Gleichzeitig hat sich die Anzahl der in der Schweiz tätigen Privatbanken 2020 von 101 auf 99 reduziert. Aktuell gibt es noch 96 Privatbanken in der Schweiz – und nach dem Abschluss der bereits angekündigten Transaktionen werden es voraussichtlich noch 93 sein. „Unserer Ansicht nach besteht nach wie vor ein grosser Konsolidierungsbedarf, insbesondere bei kleineren und mittelgrossen Privatbanken“, so Christian Hintermann, Bankenexperte und Partner bei KPMG Schweiz. „Wir gehen daher davon aus, dass die Transaktionsaktivität auch in den kommenden zwölf Monaten hoch bleiben wird. Zudem erwarten wir, dass sich die Anzahl der Privatbanken auf dem Schweizer Markt mittelfristig um einen weiteren Viertel reduzieren wird.“ In den letzten zehn Jahren ist die Zahl der Institute in der Schweiz bereits um 40 Prozent zurückgegangen (158 Privatbanken im Jahr 2011).

Schere zwischen grossen und kleinen Privatbanken öffnet sich weiter

Auffällig im Privatbanken-Sektor ist, dass sich die Schere zwischen den grossen und kleinen Banken letztes Jahr noch weiter geöffnet hat: Grosse Institute schnitten 2020 besser ab als mittlere und kleine Banken und erwiesen sich als widerstandsfähiger gegenüber den Herausforderungen der Pandemie. So konnten sie ihren Umsatz 2020 trotz schwieriger Umstände sogar leicht steigern (+0,8%), während mittelgrosse Privatbanken einen Umsatzrückgang von 7,2% hinnehmen mussten und kleine Institute gar einen Umsatzeinbruch von 12,8% erlitten.

Auch der Blick auf das Kosten-Ertrags-Verhältnis zeigt die Unterschiede deutlich: Während die grossen Privatbanken dieses sogar noch leicht verbessern konnten (74%), ist das Kosten-Ertrags-Verhältnis bei den kleinen Privatbanken um 10 Prozentpunkte auf 95% angestiegen, den höchsten Wert der letzten fünf Jahre. Bei den mittelgrossen Privatbanken liegt das Kosten-Ertrags-Verhältnis bei 84%, rund zwei Prozentpunkte höher als im Vorjahr. Über alle in der der Schweiz tätigen Privatbanken stieg das Kosten-Ertrags-Verhältnis 2020 (Median) um 6 Prozentpunkte auf ein Rekordhoch von 85,9%. Zwar konnten die Institute im Bereich Reisen und Marketing Kosten einsparen. Der geringere Betriebsaufwand hat aber den Rückgang der Erträge nicht ausgleichen können.

„Die solide Performance der starken Banken inmitten schwieriger Markt- und Pandemieherausforderungen ist ein Beleg für die Investitionen, die sie in den letzten Jahren getätigt haben, um ihre Resilienz zu stärken. Dies haben sie erreicht, indem sie konsequent in die Kundengewinnung und die Effizienz investiert hatten“, erklärt Philipp Rickert, Leiter der Financial Services von KPMG Schweiz. Dies zeigt sich auch in der Eigenkapitalrendite der Institute: Während grosse Privatbanken im Median einen Eigenkapitalrendite von 6,2% aufweisen, liegt der Median bei den kleinen Banken bei 1,1%. Gesamthaft lag die durchschnittliche Eigenkapitalrendite (Median) bei 4,1%, was eine leichter Verschlechterung gegenüber Vorjahr (4,2%) bedeutet.

Verwaltete Vermögen und Nettoneugeld nehmen zu

Die verwalteten Vermögen haben 2020 im gesamten Privatbanken-Sektor um 3% auf knapp CHF 2’943 Mrd. zugenommen. Dies lag hauptsächlich am starken Wachstum des Nettoneugelds um CHF 94,5 Mrd. (+3,3%) im vergangenen Jahr, wobei insbesondere grosse Privatbanken viel Neugeld anziehen konnten. So wurden rund 95% des Nettoneugeld von sieben der grössten Privatbanken generiert. Insgesamt meldeten 48 Banken positive Nettoneugelder und 35 Banken negative. „Der beachtliche Neugeldzufluss in den letzten zwei Jahren ist ein äusserst ermutigendes Zeichen für die Branche und für die Schweiz als führender Finanzplatz im Private Banking.“, so Rickert. Fusionen und Übernahmen hatten hingegen letztes Jahr keinen wesentlichen Einfluss auf das verwaltete Vermögen der Privatbanken, da einige der angekündigten Transaktionen erst 2021 abgeschlossen wurden bzw. werden.

Nur geringe Kosteneinsparungen bei den Büroflächen

Die im vergangenen Jahr befragten 27 Führungskräfte – hauptsächlich CEOs – erwarteten damals, dass Homeoffice den Banken in Bezug auf Bürokosten und andere Effizienzgewinne zugutekommen würde. Doch gemäss aktuellem Stand zeigen sich nur begrenzte Reduzierungen der Büroflächenausgaben. Die Kosteneinsparungen im Pandemie-Jahr 2020 waren mit 0,9% bescheiden. Der Rückgang der Reise- und Marketingausgaben führte bei den meisten Banken hingegen zu grösseren Kosteneinsparungen, wodurch die allgemeinen Verwaltungskosten um 9% (CHF 388 Mio.) gesenkt werden konnten.

Die Führungskräfte gingen letztes Jahr davon aus, dass Kreditausfälle im Jahr 2020 nur zu geringen Kreditverlusten führen würden. Die Kreditverluste der Branche (beinhaltet Lombard-, Hypothekar- und andere Kreditverluste) sind zwar im Vergleich zum Vorjahr um über das Vierfache angestiegen (von CHF 126 Mio. auf CHF 597 Mio.). Allerdings ist ein Grossteil davon auf eine Bank zurückzuführen. Insgesamt blieb die Zahl der Privatbanken, die 2020 einen Anstieg der Kreditverluste meldeten, mit 31 relativ stabil. Im Vorjahr waren es noch 28 Privatbanken, die erhöhte Kreditverluste bekanntgaben.

Digitalisierung und ESG gewinnen an Bedeutung

Wie die Privatbankenstudie weiter zeigt, wollen sich die Privatbanken wieder vermehrt anderen Themen als der Coronakrise widmen. Dazu gehört etwa der gesamte ESG-Bereich (Environmental, Social and Governance), welcher immer mehr an Relevanz gewinnt. So entwickeln sich Privatbanken im ESG-Bereich weiter und passen ihre Angebote an. Es gibt jedoch grosse Unterschiede zwischen den Banken. Zwar hat eine Mehrheit von 60% der Institute das Thema ESG auf ihrer Website aufgeführt. Nur bei etwa 20 Finanzinstituten war in ihren Jahresberichten oder auf ihren Websites ersichtlich, dass ESG eine wichtige strategische Priorität ist. „Die Banken sollten die starke Erfolgsbilanz der Schweiz in Bezug auf ESG-Pioniere und -Investitionen nutzen, um neue Kundengenerationen zu gewinnen, für die ESG ein zentrales Anliegen ist,“ so Rickert.

Weiter stark an Bedeutung gewinnt das Thema Digitalisierung. So konnte in den Geschäftsberichten der Banken in den letzten zehn Jahren ein Anstieg der Schlüsselwörter zur Digitalisierung um 327% beobachtet werden. Trotzdem haben Privatbanken im Jahr 2020 geringere IT-Investitionen getätigt und tiefere IT-bezogene Kosten zu verzeichnen als im Vorjahr. „Die niedrigeren IT-Ausgaben sind vor allem auf die Zurückhaltung der Banken im Krisenjahr zurückzuführen. Wir gehen davon aus, dass die Investitionen in die IT wieder anziehen werden, da die digitale Transformation ein Schlüsselthema bleiben wird“, erklärt Hintermann.

Methodik