Handlungsoptionen für KMU bei der Vorsorge

Es sind eindrückliche Zahlen: Innerhalb der letzten zehn Jahre verringerte sich die Anzahl der privatrechtlichen Vorsorgeeinrichtungen in der Schweiz um ein Drittel. Dieser Konsolidierungstrend dürfte sich in den kommenden Jahren fortsetzen. Dennoch stehen den KMU verschiedene Lösungen offen, die eine spezifische Abbildung ihrer individuellen Vorsorgebedürfnisse ermöglichen.

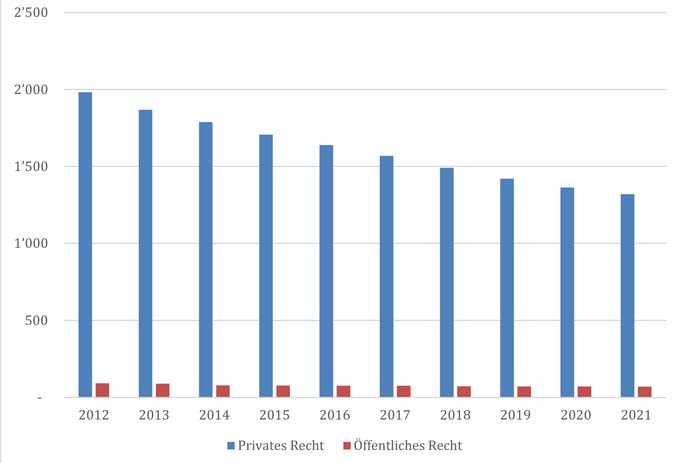

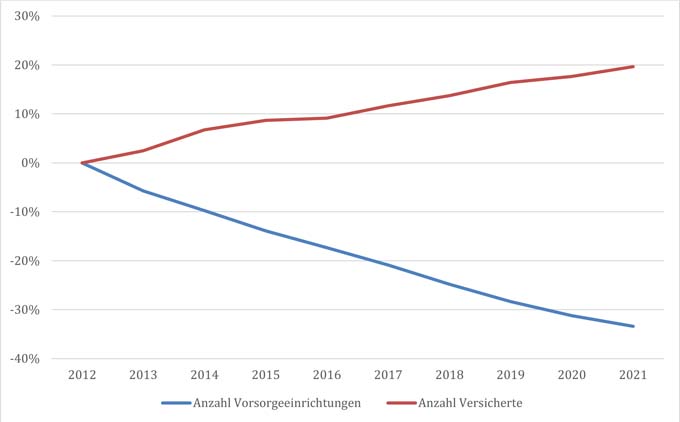

Seit Jahren sinkt die Anzahl der privatrechtlichen Vorsorgeeinrichtungen in der Schweiz: Gemäss Zahlen des Bundesamtes für Statistik (BfS) gibt es heute 33% weniger Vorsorgeeinrichtungen als 2012 – Ende 2021 waren es gerade noch 1’320, nachdem es zehn Jahre davor 1’982 gab. Gleichzeitig stieg die Anzahl der Versicherten um knapp 20%. Die Gründe für diese Entwicklung sind vielschichtig.

Regulatorische Anforderungen erhöhen Kosten

Die steigende Regulierung führte zum einen zu mehr Sicherheit, liess andererseits aber auch die Kosten steigen: allgemeine Verwaltungskosten, Vermögensverwaltung, Revision, Experten und Aufsicht. Der feste, unabhängig von der Zahl der Destinatäre anfallende Kostenblock wurde grösser und belastet dementsprechend die kleineren Kassen stärker als die grösseren. Der Prozess der BVG-Strukturreform brachte die Stiftungsräte stärker in die Verantwortung, was es firmeneigenen Pensionskassen zunehmend schwieriger macht, ausreichend qualifizierte Vertreter von Arbeitgebern und Arbeitnehmern als Stiftungsräte zu gewinnen.

Die Rechnungslegung und die finanziellen Verpflichtungen spielen ebenfalls eine wichtige Rolle. Insbesondere betrifft dies die Rückstellungen und Defizitgarantien seitens der Unternehmen, was potenzielle Risiken mit sich bringen kann. Die verlangten Rückstellungen zur Deckung der künftigen Rentenzahlungen basieren etwa auf Annahmen wie Lebenserwartung, Anlageerträge und Inflation. Darüber hinaus besteht das Risiko einer Defizitgarantie seitens der Firmen. Das heisst, eventuelle Deckungslücken oder Defizite der Vorsorgeeinrichtung müssen durch die Firma ausgeglichen werden. Dies stellt ein finanzielles Risiko für das Unternehmen dar, insbesondere wenn das Vorsorgevermögen nicht ausreicht, um die Verpflichtungen zu decken. Allfällige Absicherungen über Rückversicherungen minimieren auf der einen Seite das Risiko, erhöhen auf der anderen Seite jedoch die Kosten, was insbesondere bei kleineren Vorsorgeeinrichtungen, aufgrund der tendenziell höheren Prämien dieser Versicherungen, stärker zum Tragen kommt und darum nicht immer hinreichend kosteneffizient ist.

Hohe Rentnerbestände führen zu Herausforderungen

Zusätzlich leistet die demografische Entwicklung dem Kassensterben in der zweiten Säule Vorschub. Viele Vorsorgeeinrichtungen haben einen zu hohen Altersbestand, d. h. zu wenige aktive Versicherte und somit Beitragszahlende im Verhältnis zu den Rentnern. Damit stehen die Kassen vor der Herausforderung, dass sie mit jedem Rentenbezug kalkulatorische Verluste schreiben, welche die langfristige Sicherung der Rentenleistungen infrage stellen. Entsprechend steigt das finanzielle Risiko laufend.

Ein Anschluss der eigenen Pensionskasse an eine Sammelstiftung ist eine mögliche Lösung: Sie verbessert die finanzielle Stabilität und senkt die Risiken. Bei diesem kollektiven Modell von Vorsorgeeinrichtungen legen mehrere Unternehmen ihre Pensionskasse zusammen, verteilen die Risiken, Rückstellungen und Defizitgarantien entsprechend der Zahl der Destinatäre auf mehrere Unternehmen und senken damit das finanzielle Risiko für einzelne Unternehmen gleichmässig. Zusätzlich profitieren sie von Skaleneffekten und Vorsorge-Know-how.

Anschluss an Sammelstiftung oder alternative Lösungen?

Ein Anschluss an eine Sammelstiftung ist jedoch an Bedingungen geknüpft. Insbesondere ein zu hoher Rentenbestand kann aufgrund bestehender Vorschriften bei Sammelstiftungen nicht ohne Weiteres überführt werden. Zudem kann ein Anschluss an eine Sammelstiftung den eigenen Deckungsgrad verwässern, wobei diese Grösse immer noch viel beachtet ist, wenn es darum geht, die finanzielle Stabilität einer Vorsorgeeinrichtung zu beurteilen. Auch die Struktur der einzubringenden Anlagen kann eine Hürde sein, da viele Vorsorgeeinrichtungen im Besitz direktgehaltener Immobilien oder anderer Vermögenswerte sind, deren Veräusserung zum Marktpreis zu einem bestimmten Zeitpunkt unter Umständen nicht ohne weiteres möglich ist.

Optionen, welche spezifische KMU-Vorsorgelösungen abbilden, bietet die Tellco, eine der führenden Schweizer Anbieterinnen von Pensionskassenlösungen. Um die Komplexität und den Aufwand einer eigenen Pensionskasse zu minimieren, kann beispielsweise die Geschäftsführung und/oder die Vermögensverwaltung beauftragt werden. Die Geschäftsführerin der Sammelstiftung, Janine Hermann, legt dar: «Wir haben ein Modell entwickelt, bei der die Pensionskassen weiterhin grosse Entscheidungsfreiheiten geniessen und dennoch von den Vorteilen einer Sammeleinrichtung profitieren können.» Bei der Lösung Individua der Tellco pk bestimmen die Unternehmen den Vermögensverwalter und die Depotbank, sie entscheiden über den Umwandlungssatz und die technische Verzinsung wie auch über den Zins auf die Altersguthaben – natürlich immer unter Einhaltung der reglementarischen und gesetzlichen Bestimmungen. Dazu kommen diverse inkludierte Prüfungsmechanismen wie Versicherungstechnische Gutachten, ALM-Analysen und Investment Controlling. Das Unternehmen kann sehr selbstständig innerhalb des Mantels der Stiftung agieren und profitiert beispielsweise davon, sich nicht mit den reglementarischen Anpassungen auseinandersetzen zu müssen.

Individuelle Entscheidung

Es bleibt anzumerken, dass sowohl individuelle als auch kollektive Modelle ihre Vor- und Nachteile haben. Individuelle Vorsorgeeinrichtungen können den Unternehmen unter günstigen Umständen die grösste Kontrolle und Flexibilität, bei ungünstiger Destinatärstruktur oder schwierigem Marktumfeld aber auch finanzielle Risiken bringen. Auf der anderen Seite können kollektive Modelle das Risiko auf mehrere Unternehmen verteilen, sind aber bezüglich individueller Anpassungen und Kontrollmöglichkeiten eingeschränkter. Entscheidend für die Wahl des Modells sei jedoch, laut Janine Hermann von der Tellco pk, sich Gedanken zu machen über die eigenen Bedürfnisse und Ziele: «Was soll das neue Modell erfüllen? Wie viel Entscheidungsmöglichkeiten und Verantwortlichkeiten will die zukünftige Vorsorgekommission wahrnehmen? Soll es zu Verwässerungen/Querfinanzierung mit anderen Unternehmen kommen oder will man möglichst selbstständig bleiben?»

Letztendlich hängt die Wahl des Modells von verschiedenen Faktoren wie der Grösse und Finanzstärke des Unternehmens, den individuellen Bedürfnissen und Risikotoleranzen ab. Eine gründliche Prüfung vor der Wahl des am besten geeigneten Modells ist von hoher Bedeutung.

Dieser Artikel wurde verfasst mit freundlicher Unterstützung der Tellco.