Managementsysteme am Limit?

Können die ESG (Environmental, Social and Governance)-Pflichten auf den Themenkomplex «EHS» (Environment, Health and Safety) abgestützt werden? Ein paar wesentliche Aspekte sprechen dagegen.

Grosse Publikumsgesellschaften, Banken und Versicherungen müssen in der Schweiz seit dem Geschäftsjahr 2023 Berichte über nichtfinanzielle Belange veröffentlichen. Seit 2024 müssen die Unternehmen auch ihre Klimaauswirkungen offenlegen, wie sie in der Verordnung zur Klimaberichterstattung festgelegt sind. Mehr noch: Ende Juni 2024 eröffnete der Bundesrat eine Vernehmlassung zu weiteren Bestimmungen über die Berichterstattungspflichten. Analog wie in der EU sollen noch mehr Unternehmen über die Risiken ihrer Geschäftstätigkeit in den Bereichen Umwelt, Menschenrechte und Korruption berichten und darlegen, welche Massnahmen sie diesbezüglich ergreifen.

Viele Unternehmen stehen nun vor der Frage: Lässt sich die Evaluation solcher ESG-Pflichten in bestehenden EHS-Managementsystemen integrieren? Oder braucht es dazu noch zusätzliche Efforts? Die Antworten darauf sind nicht einfach. Es lohnt sich deshalb, die Themenkomplexe «ESH» und «ESG» einander gegenüberzustellen.

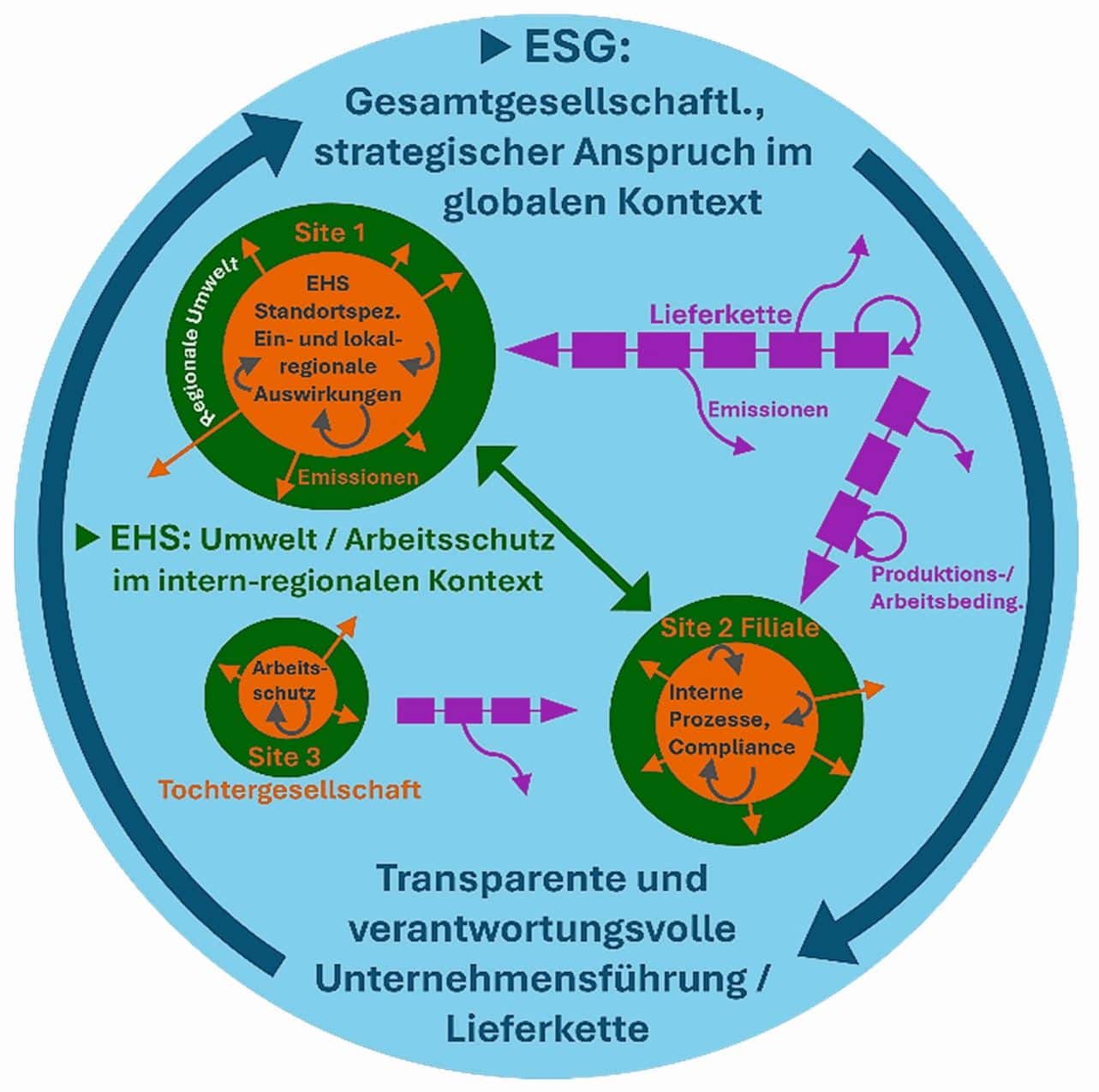

EHS: Lokal-regional ausgerichtetes Managementsystem

Sichere und umweltfreundliche Betriebs- und Produktionsprozesse, Ressourcenschonung (z. B. «Cradle-to-Grave»-Optimierungsansätze oder «Cradle-to-Cradle»-Kreisläufe) sowie die Vermeidung kritischer Ereignisse und damit Vermeidung monetärer sowie reputationsbezogener Kosten sind in vielen Unternehmen etabliert. Solche EHS-Steuerungskonzepte sind häufig institutionalisiert in Form der Zertifizierungssysteme nach ISO 14001 und ISO 45001. In ihnen spielt nebst Leitbild, Umwelt- oder Sicherheitspolitik, kontinuierlichem Verbesserungsprozess (KVP) sowie Anwendung messbarer Indikatoren und Ableitung von Kennzahlen auch die Compliance eine zentrale Rolle. In Audits wird etwa geprüft, ob die standortspezifischen Betriebsprozesse so ausgestaltet sind, dass beispielsweise die Heizungssysteme die geltenden Grenzwerte nach Luftreinhalte-Verordnung (LRV) nicht überschreiten oder ob Abwässer gemäss Gewässerschutzverordnung (GSchV) behandelt werden. Weitere Punkte sind auch die gesetzeskonforme Chemikalienlagerung und Abfallentsorgung. Im Arbeitssicherheits- und Gesundheitsschutzbereich geht es darum, Mitarbeitende z. B. vor gefährlichen mechanischen Einwirkungen infolge einer suboptimalen Installation oder unsachgemässer Handhabung zu schützen. Es gäbe viele weitere EHS-Beispiele. Allen ist gemeinsam, dass die potenziellen Einwirkungen oder Ressourcenverbräuche mehrheitlich einen intern-lokalen oder regionalen Charakter haben. Auf internationale Liefer-/ Wertschöpfungsketten bezogene Aspekte, das «Upstream» sowie die Konsum- und End-of-Life-bezogenen Themen, das «Downstream», bleiben hier aussen vor.

ESG: Thematisch, geografisch und Stakeholder-bezogen erweitert

Im Gegensatz dazu hat ESG einen globalen, universell-diversen Anspruch: So meinen zwar «E» und «S» im Terminus ESG prinzipiell die gleichen oder ähnliche Konzepte wie im Fall EHS, sie weiten aber den Bezugsrahmen auf die globale Ebene aus. Vorgelagerte Prozesse, die als Teil der Lieferkette mit der Missachtung von Umweltauflagen oder Menschenrechten einhergehen, werden mit dem Nachhaltigkeits-Teleskop gesucht, identifiziert und unter dem Mikroskop so genau wie möglich seziert, bewertet, die notwendigen Schlüsse gezogen und Massnahmen ergriffen. Nachgelagerte Prozesse werden ebenfalls zumindest angedacht (z. B. hinsichtlich eines modularen Produktdesigns und damit besserer Reparierbarkeit). Mit dem «G» schliesslich in der Bedeutung einer integren, vorbildlichen und ethischen Unternehmensführung wird der Begriff der Nachhaltigkeit auf das Ethisch-Philanthropische ausgeweitet.

In die Stakeholder-zentrierte Nachhaltigkeitsstrategie und -politik werden Investoren und Entscheidungsträger involviert sowie Hersteller weit «stromaufwärts» in der Lieferkette einbezogen. Ferner werden Preisstrukturen etabliert, die existenzsichernde Löhne in Niedriglohnländern zulassen, mit lokalen Behörden anderer Staaten oder NGOs werden Vereinbarungen z. B. zur Unterstützung des Bildungswesens getroffen. «Stromabwärts» werden Konsumentenorganisationen konsultiert, um z. B. Re-, Upcycling oder Reuse bestimmter Güter zu initiieren oder zu etablieren. Der ESG-Anspruch nach gesamtgesellschaftlicher Verantwortung kontrastiert mit den durchaus auch vorhandenen eigennützigen ESG-Treibern zur Positionierung als «nachhaltige» Firma zwecks Steigerung von Reputation, Umsatz und Shareholder-Value.

Welche Erlasse und Pflichten gelten? Durchblick schwierig

Die Rechtskonformität in Sachen ESG im Rahmen von ISO 14001 und ISO 45001 herzustellen, greift also zu kurz. Diese Normen fordern zwar die Identifizierung der anwendbaren Vorschriften, Status-Quo-Analysen, die Formulierung von Massnahmen und deren Überprüfung im Sinne einer kontinuierlichen Verbesserung. Die Legal Compliance Evaluation bleibt dabei ein Schlüsselkriterium für die erfolgreiche Zertifizierung, beschränkt sich aber auf die EHS-Kriterien und berücksichtigt die globalen Aspekte zu wenig. Hinzu kommt auch: Während die Pflichten auf noch mehr Unternehmen erweitert werden – es sei denn, die in die entgegengesetzte Richtung weisenden EU-«Omnibusgesetze» treten in Kraft –, wächst parallel dazu auch der Berg an Gesetzen und Verordnungen, die berücksichtigt werden müssen (z.B. CSDDD, CSRD, CBAM). Das bedeutet, dass man eine Orientierungslösung braucht, um wesentliche Regularien auf dem Radar zu haben, laufende Änderungen zu monitoren und Massnahmen definieren zu können. Das Beratungsunternehmen IPSO ECO identifizierte rund 40 zentrale schweizerische und europäische Erlasse. Hieraus wurden die wichtigsten unternehmensrelevanten, konkreten Artikel als separate Fragemasken aufbereitet und in sinnvolle Themen- und Subthemenkreisen eingeordnet. Eine solche benutzerfreundliche elektronische Lösung in Form einer Checkliste kann als Evaluationstool dienen. Es sollte heute zur Grundausstattung einer guten Unternehmensführung gehören. n

Autor

Niklaus Renner, dipl. Umwelt-Natw. ETH, ist Bereichsleiter Compliance Management sowie Auditor SENS eRecycling bei IPSO ECO AG. www.ipsoeco.ch, www.complyant.ch

Dieser Beitrag erschien ursprünglich auf m-q.ch - https://www.m-q.ch/de/managementsysteme-am-limit/