Schweizer Zahlungsverkehr: Was bringt die Zukunft?

Mit der QR-Rechnung, die per 1. Oktober 2022 die alten Einzahlungsscheine definitiv ablöst, wagt der Schweizer Finanzplatz einen Schritt in Richtung Zukunft. Als eierlegende Wollmilchsau deckt die QR-Rechnung sowohl die Bedürfnisse der nostalgischen Schal-terliebhaber als auch derjenigen, die den Schritt in die digitale Zahlungsverkehrswelt längst vollzogen haben. Ein guter Zeitpunkt für QR Modul, um einen Blick in eine mögliche Zukunft des Schweizer Zahlungsverkehrs zu wagen.

In den letzten ungefähr 10 Jahren sind zahlreiche neue Anbieter im Markt für Zahlungsverkehr entstanden. Ein vormals als «verstaubt» verschrienes Feld der Finanzwelt hat sich dank neuer Technologien, insbesondere durch Mobile-, e-Banking und Onlineshopping, stark verändert. Innovative Fintechs konkurrieren um einen Anteil am Kuchen, der mit über einer Milliarde Rechnungen, die alleine in der Schweiz verschickt werden, grosses Potenzial bietet (Quelle: SIX Group AG). Hinzu kommen die Transaktionen an der Ladenkasse, im Restaurant und beim Onlineshopping. Während die Anbieter von QR-Rechnungslösungen und die Netzwerkpartner der eBill um die klassischen Rechnungssteller buhlen, kämpfen relativ junge Anbieter wie TWINT, Apple Pay, Samsung Pay und andere gegen die klassischen Debit- und Kreditkarten. Es scheint, als gäbe es heute für jeden denkbaren Fall, an dem Geld von einer zur anderen Person verschoben wird, eine eigene Lösung. Die Frage ist nur: Wer blickt da noch durch? Lohnt es sich überhaupt, so viele parallele Infrastrukturen aufrecht zu erhalten? Eines ist klar: Am Schluss bezahlen die Endkunden den Preis.

QR-Code bedient analogen wie digitalen Zahlungsverkehr

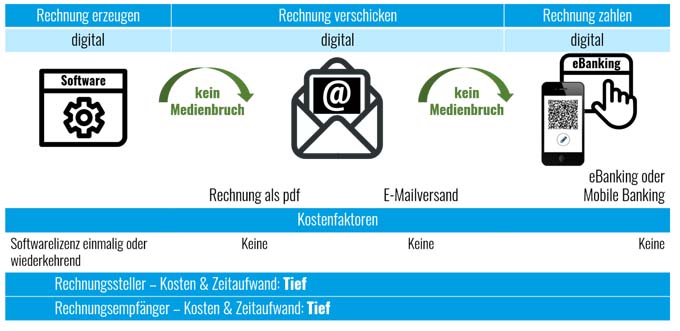

Mit dem Eintritt in die digitale Zahlungsverarbeitung wagt die QR-Rechnung den Schritt aus der analogen Welt der Einzahlungsscheine und verbessert die Bequemlichkeit beim digitalen Bezahlen signifikant. Insbesondere die in der Abbildung dargestellte Option, eine QR-Rechnung im pdf-Format direkt ins eBanking ziehen zu können und damit Medienbrüche zu verhindern, stellt einen wichtigen Meilenstein dar. Damit ist die QR-Rechnung das einzige Verfahren, das sowohl die analoge als auch die digitale Welt effizient bedienen kann, wodurch sich Rechnungssteller die Frage stellen müssen, ob sie mit einem Wechsel zu einem rein digitalen Kanal wie der eBill allenfalls zuviel Spielraum preisgeben.

Instant Payments werden alte Gewohnheiten verändern

Wenn man zusätzlich berücksichtigt, dass der Interbankenzahlungsverkehr in der Schweiz bald die Möglichkeit bieten wird, Zahlungen in Echtzeit abzuwickeln, drängen sich weitere Gedankenspiele auf. Denn wie die SIX Group AG bereits im September 2021 kommuniziert hat, plant sie zusammen mit der Schweizerischen Nationalbank die Einführung von «Instant Payments» im August 2024. Wenn Bank-zu-Bank-Zahlungen in Echtzeit abgewickelt werden, erhält der Rechnungsempfänger die Gutschrift innert Sekunden, nachdem der Zahlungspflichtige sie in seiner Mobile- oder eBanking-Applikation ausgelöst hat. Damit könnte diese Transaktionsart auch für den Detailhandel interessant werden – sowohl im Laden als auch im Onlineshop. Denn wenn ein Händler in bestimmten Fällen sowieso QR-Rechnungen schreibt, was würde dann dagegen sprechen, den Swiss QR Code auch an der Ladenkasse einzusetzen? Der Kunde würde sein Smartphone zücken, den QR Code scannen und die Zahlung freigeben. Der Händler erhielte die Eingangsbestätigung sofort – ähnlich wie bei TWINT, Apple Pay, Samsung Pay usw., aber ohne Umweg über einen Drittanbieter, der einen Anteil am Umsatz für sich abzweigt. Wieso sollte der Händler diese Zahlungsarten dann noch pflegen, wenn alle Transaktionen über einen einzigen Standard, die QR-Rechnung, abgewickelt werden könnten?

Konkurrenz fördert Innovation, aber auch Komplexität

Die Zukunft wird zeigen, wohin die Reise geht. Einerseits führt es zu mehr Innovation, wenn verschiedene Anbieter gegeneinander konkurrieren. Auf der anderen Seite erhöhen x-verschiedene Infrastrukturen nicht nur die Komplexität, sondern auch die Kosten für die Rechnungssteller. Gerade in einem Bereich wie dem Zahlungsverkehr, bei dem eine einzige, aber dafür omnipotente Infrastruktur völlig ausreichend wäre, stellt sich die Frage, welcher Service den Beteiligten am meisten Nutzen bringt. Es wird sich zeigen, ob sich die verschiedenen Anbieter werden halten können, die bereits verfügbar sind und die in Zukunft noch auf den Markt drängen werden, oder ob der Trend wieder in Richtung der eleganten Einfachheit eines einzigen Standards entwickelt. Wenn letzteres einträfe, könnte die aufregende Zeit im Zahlungsverkehrsmarkt bald vorüber gehen und es zöge wieder die biedere Stabilität der vergangenen Jahrzehnte ein. Dafür wäre der Zahlungsverkehr wieder übersichtlich und berechenbar.

Autor:

Beni Schwarzenbach ist Geschäftsleiter von QR Modul.